毎月の返済を少しでも減らしたい、借入先がたくさんあって管理が大変、複数のカードローンをひとつにまとめたい方であれば、カードローンの借り換えがおすすめです。

借り換えを行うことで、毎月の返済の負担を減らすことや、複数の借入先をひとつにまとめることができます。

本記事では、カードローンの借り換えのメリット・デメリットの他にも、おすすめのカードローン借り換え先も紹介しているので、実際に借り換えを検討している方がいればぜひ参考にしてください。

カードローン借り換えのメリットは返済総額を減らせる可能性が高いこと

カードローンの借り換えのメリットは返済総額や毎月の返済を減らせるだけではなく返済の手間や管理なども軽減できます。

カードローンの借り換えを行うことで、約定返済額・手間や管理の軽減が見込めます。つまり今よりも低い金利のカードローンへの借り換えなら返済総額を減らせる可能性が高いのです。

以下は「プロミス」と「三井住友銀行カードローン」のシミュレーション結果ですが、返済期間が同じであれば、金利が低い三井住友銀行カードローンの方が返済総額は抑えられます。

下記表のように返済期間が同程度であれば単純に金利が低いカードローンへ借り換えを行うことで返済総額の軽減が可能です。

| 借入金額 | 30万円 |

| 返済期間 | 12ヶ月 |

| 金利 | プロミス年17.8% 三井住友銀行カードローン年14.5% |

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 27,475 | 23,025 | 4,450 | 276,975 |

| 2 | 27,475 | 23,367 | 4,108 | 253,608 |

| 3 | 27,475 | 23,714 | 3,761 | 229,894 |

| 4 | 27,475 | 24,065 | 3,410 | 205,829 |

| 5 | 27,475 | 24,422 | 3,053 | 181,407 |

| 6 | 27,475 | 24,785 | 2,690 | 156,622 |

| 7 | 27,475 | 25,152 | 2,323 | 131,470 |

| 8 | 27,475 | 25,525 | 1,950 | 105,945 |

| 9 | 27,475 | 25,904 | 1,571 | 80,041 |

| 10 | 27,475 | 26,288 | 1,187 | 53,753 |

| 11 | 27,475 | 26,678 | 797 | 27,075 |

| 12 | 27,476 | 27,075 | 401 | 0 |

| 累計 | 329,701 | 300,000 | 29,701 | 0 |

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 27,006 | 23,381 | 3,625 | 276,619 |

| 2 | 27,006 | 23,664 | 3,342 | 252,955 |

| 3 | 27,006 | 23,950 | 3,056 | 229,005 |

| 4 | 27,006 | 24,239 | 2,767 | 204,766 |

| 5 | 27,006 | 24,532 | 2,474 | 180,234 |

| 6 | 27,006 | 24,829 | 2,177 | 155,405 |

| 7 | 27,006 | 25,129 | 1,877 | 130,276 |

| 8 | 27,006 | 25,432 | 1,574 | 104,844 |

| 9 | 27,006 | 25,740 | 1,266 | 79,104 |

| 10 | 27,006 | 26,051 | 955 | 53,053 |

| 11 | 27,006 | 26,365 | 641 | 26,688 |

| 12 | 27,010 | 26,688 | 322 | 0 |

| 累計 | 324,076 | 300,000 | 24,076 | 0 |

| 借入先 | 返済総額 | 利息 |

|---|---|---|

| プロミス | 329,701円 | 29,701円 |

| 三井住友銀行カードローン | 324,076円 | 24,076円 |

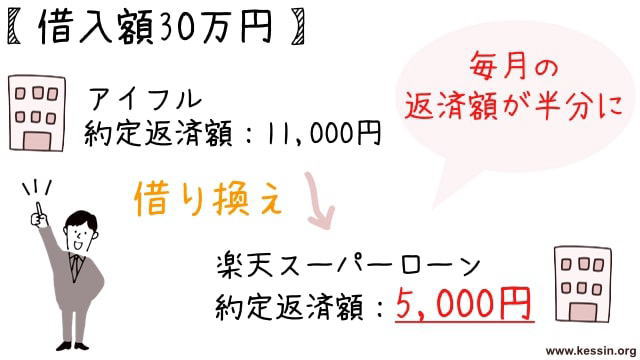

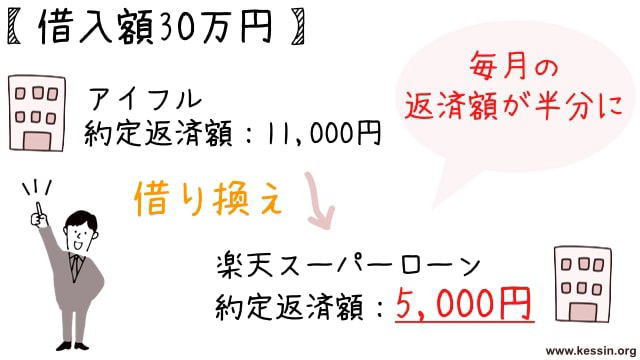

借り換えローンは今よりも約定返済額が低い場合は毎月の返済額を減らせる

今利用しているカードローンよりも約定返済額が低く設定されているカードローンへの借り換えを行えば毎月の返済額を軽減できます。

例えば仮にアイフルから30万を借りたとすると発生する約定返済額(約定日制)は「11,000円」です。

つまりアイフルから30万円を借りた場合は毎月11,000円を最低でも支払う必要があるということです。

一方、楽天銀行スーパーローンでは借入金額30万の約定返済額は「5,000円」、アイフルからの借り換えを行うことで、毎月の返済を半分以下に減らすことができます。

つまり毎月の支払いを減らしたい場合は今よりも約定返済額が低いカードローンへの借り換えを考えましょう。

総量規制の対象になりやすいことがカードローン借り換えのデメリット

カードローンの借り換えによって様々なメリットがありますが、もちろんデメリットもあります。実際にカードローンの借り換えを検討している方は以下のデメリットをしっかりと把握しておきましょう。

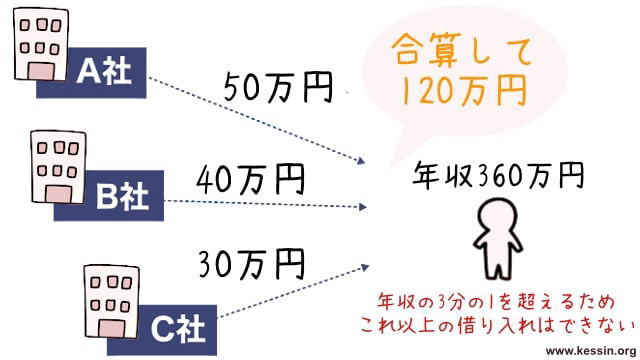

消費者金融のカードローンは利用者の年収の3分の1を超える貸付は法律で禁止されています。

これを「総量規制」と言い、消費者金融などの貸金業者からは年収の3分の1以上の金額は借りられません。

また、総量規制の範囲は利用している全ての貸金業者の借入金額の合計です。そのため新たな借入先を必要とするカードローンの借り換えを行う場合は総量規制の範囲に該当しやすいことが懸念されます。

つまりカードローンの借り換えをしたくても総量規制の影響で審査に通らないことがあるということです。

銀行や信用金庫などの金融機関は貸金業者とは法律上の区分が異なるため総量規制の制限は特にありません。

しかし自主規制を行っている銀行や信用金庫もあり年収の3分の1以上の貸し付けをしてくれない場合もあります。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。2 前項に規定する「個人過剰貸付契約」とは、〜中略〜当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう…以下略

引用元:e-eov法令検索(貸金業法)より

消費者金融の借り換えローンは総量規制対象外

消費者金融など貸金業者からは年収の3分の1以上の金額は借りられません。

ただし消費者金融の「おまとめローン」や「借り換えローン」などの借り換えを主な目的としたローンは「例外貸付け」として年収の3分の1を超える借り入れが可能です。

これは貸金業法における「個人顧客の利益の保護に支障を生ずることがない契約等」に準拠した融資契約になります。

借り換えによって「利用者が一方的に有利なる」または「借入残高を段階的に減少できる」といったケースであれば総量規制の例外貸付けの対象となります。

消費者金融のカードローンでも借り換えを目的としているローンであれば、年収の3分の1を超えていても総量規制の例外貸付として審査通過が期待できます。

アイフルの公式サイトにも借り換え専用ローンであれば年収の3分の1を超える貸し付けが可能との記載があります。

本商品は、貸金業法に規定される「個人顧客の利益の保護に支障を生ずることがない契約等」に該当し、貸金業法施行規則第10条の23第1項第1号または第1号の2に基づく商品です。 (現在のお借入れが年収の1/3を超えている場合でも審査可能です。)

引用元:アイフル公式サイト(おまとめローン)より

カードローンの借り換えは毎月の返済負担は減るが返済総額が増える可能性がある

カードローンの借り換えによる最大のデメリットは「返済総額が増える可能性がある」ということです。

これは約定返済額(毎月の返済額)の負担を軽減する際に起こりがちで、最終的な返済総額の増加が懸念されます。

毎月の返済額を減らすカードローンの借り換えは、毎月の返済金額を軽減できますが、それと同時に返済期間も伸びてしまい、それによって返済総額が増える場合が多くなります。

プロミスの返済シミュレーション結果は12ヶ月よりも20ヶ月の方が返済総額が増えます。

同じカードローンで同じ金額を借りているにも関わらず返済期間を8ヶ月ほど引き伸ばすだけで返済総額はおよそ2万円も増加してしまいます。これはプロミスに限らずどのカードローンでも同じです。

同様に毎月の返済額を軽減する借り換えを行うことで最終的な返済総額は増えてしまう可能性が高くなるため、返済のバランスを考慮した上での十分な検討が必要です。

以下はプロミスから30万を借り入れして返済回数を20回にした場合の返済と返済回数を12回にした場合の返済を比較しました。

| 借入金額 | 30万円 |

| 返済期間 | 12ヵ月・20ヶ月 |

| 実質年率 | 17.8% |

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 17,445 | 12,995 | 4,450 | 287,005 |

| 2 | 17,445 | 13,188 | 4,257 | 273,817 |

| 3 | 17,445 | 13,384 | 4,061 | 260,433 |

| 4 | 17,445 | 13,582 | 3,863 | 246,851 |

| 5 | 17,445 | 13,784 | 3,661 | 233,067 |

| 6 | 17,445 | 13,988 | 3,457 | 219,079 |

| 7 | 17,445 | 14,196 | 3,249 | 204,883 |

| 8 | 17,445 | 14,406 | 3,039 | 190,477 |

| 9 | 17,445 | 14,620 | 2,825 | 175,857 |

| 10 | 17,445 | 14,837 | 2,608 | 161,020 |

| 11 | 17,445 | 15,057 | 2,388 | 145,963 |

| 12 | 17,445 | 15,280 | 2,165 | 130,683 |

| 13 | 17,445 | 15,507 | 1,938 | 115,176 |

| 14 | 17,445 | 15,737 | 1,708 | 99,439 |

| 15 | 17,445 | 15,970 | 1,475 | 83,469 |

| 16 | 17,445 | 16,207 | 1,238 | 67,262 |

| 17 | 17,445 | 16,448 | 997 | 50,814 |

| 18 | 17,445 | 16,692 | 753 | 34,122 |

| 19 | 17,445 | 16,939 | 506 | 17,183 |

| 20 | 17,437 | 17,183 | 254 | 0 |

| 累計 | 348,892 | 300,000 | 48,892 | 0 |

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 27,475 | 23,025 | 4,450 | 276,975 |

| 2 | 27,475 | 23,367 | 4,108 | 253,608 |

| 3 | 27,475 | 23,714 | 3,761 | 229,894 |

| 4 | 27,475 | 24,065 | 3,410 | 205,829 |

| 5 | 27,475 | 24,422 | 3,053 | 181,407 |

| 6 | 27,475 | 24,785 | 2,690 | 156,622 |

| 7 | 27,475 | 25,152 | 2,323 | 131,470 |

| 8 | 27,475 | 25,525 | 1,950 | 105,945 |

| 9 | 27,475 | 25,904 | 1,571 | 80,041 |

| 10 | 27,475 | 26,288 | 1,187 | 53,753 |

| 11 | 27,475 | 26,678 | 797 | 27,075 |

| 12 | 27,476 | 27,075 | 401 | 0 |

| 累計 | 329,701 | 300,000 | 29,701 | 0 |

| 返済回数 | 返済総額 | 利息 |

|---|---|---|

| 12回 | 329,701円 | 29,701円 |

| 20回 | 348,892円 | 48,892円 |

カードローンの借り換えは審査に通る必要がある

カードローンの借り換えを行うためには新たにカードローンを提供している金融機関と契約を交わす必要があります。すでに利用しているカードローンの借り換えローンの利用はできません。

カードローンの借り換えをする場合、新たな借り換え先を見つける必要があります。その後は申し込み手続きを行い審査に通らなければなりません。

また、借り換えるのであれば、今よりも金利が低いカードローンであることが条件となるため主に銀行や信用金庫が提供するカードローンへ借り換えることになります。

ただし、銀行や信用金庫のカードローンは金利が低い分、審査難易度は消費者金融よりも厳しくなります。

そのため、銀行や信用金庫などのカードローンへの借り換えを進めたくても審査に落ちてしまう可能性もあります。

カードローンの借り換えで知っておくべきポイント

カードローンの借り換えは主に返済の負担を軽減する目的で利用するものであり、より金利条件の良いカードローンに乗り換えることです。

カードローンの借り換えを行うことによって金利を低く抑えられたり借入先を一本にまとめられます。

金利条件については消費者金融、銀行、信用金庫で異なります。では、各金融機関ごとのカードローンを比較してみましょう。

金利だけを見れば消費者金融のカードローンは銀行や信用金庫のカードローンよりもかなり高めであることがわかります。

つまり消費者金融のカードローンで借り入れしている方であれば、銀行や信用金庫など金利が低いカードローンへ借り換えをすることで利息が軽減されて返済の負担も軽減できるわけです。

また、複数のカードローンをひとつにまとめるカードローンの借り換えなどもあり返済負担の軽減だけでなく管理もしやすくなります。

- 消費者金融カードローン(金利年18.0%)から50万円を借りる

- 金利年18.0%で返済開始

(残高 50万円) - 10万円返済したが金利が高いと思い始める

(残高 40万円) - 借り換えを検討

(残高 40万円) - 銀行カードローン(金利年14.5%)から40万円を借りる

(残高 80万円) - 銀行カードローンで借りた40万円で消費者金融カードローンの借入残高を全額返済

(残高 40万円) - 金利年14.5%で返済開始

(残高 40万円)

- A社(金利年18.0%)から10万円を借りる

B社(金利年18.0%)から20万円を借りる

C社(金利年18.0%)から20万円を借りる - 金利年18.0%で返済開始

(残高 A社10万円・B社20万円・C社20万円) - A社、B社、C社に対して5万円ずつ返済したが返済日がバラバラで金利も高いと思い始める

(残高 A社5万円・B社15万円・C社15万円) - 借り換えを検討

(残高 A社5万円・B社15万円・C社15万円) - D社(金利年14.5%)から35万円を借りる

(残高 A社5万円・B社15万円・C社15万円・D社35万円) - D社で借りた35万円でA社5万円・B社15万円・C社15万円からの借り入れを全額返済する

(残高 D社35万円) - 金利年14.5%で返済開始

(残高 D社35万円)

| 消費者金融名 | 金利 |

|---|---|

| アイフル | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| レイクALSA | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

| 銀行名 | 金利 |

|---|---|

| 楽天銀行スーパーローン | 年1.9〜14.5% |

| 東京スター銀行スターカードローン | 年1.8〜14.6% |

| みずほ銀行カードローン | 年1.5〜13.5% |

| 三井住友銀行カードローン | 年1.5〜14.5% |

| 三菱UFJ銀行カードローン | 年1.8〜14.6% |

| 信用金庫名 | 金利 |

|---|---|

| 東栄信用金庫(シグマきゃっする300) | 年9.8〜14.5% |

| 千葉信用金庫(しんきんきゃっする500) | 年4.3〜14.6% |

| 横浜信用金庫(ライフワンカード) | 年14.5% |

| 青木信用金庫(カードローンきゃっする500) | 年6.0〜14.5% |

| さわやか信用金庫(さわやかカードローンきゃっするワイド) | 年2.8~14.5% |

返済軽減の目的によって借り換え先を決めることがポイント

一口にカードローンの返済の軽減と言っても「毎月の返済の軽減」と「最終的な返済総額の軽減」の2つがあります。

これは利用者の状況や目的によって異なり、どのような借り換えを実施するのかは利用状況や目的によってさまざまです。

ただ、前者の毎月の返済を軽減したいのであれば、約定返済額が低いカードローンへの借り換えがおすすめです。

約低返済額とは、毎月決まった返済日に必ず返さなければならない最低返済金額のことで、その金額はカードローンによって違います。

そして、後者の最終的な返済の総額を軽減したいのであれば、今よりも金利が低いカードローンへの借り換えが必要です。

このように、カードローンの借り換えによる返済の軽減において、最適な選択肢は利用者によって異なるため、まずはどのような返済軽減が自分に適しているのかを決めてから借り換え先を探しましょう。

毎月の約定返済額はカードローンによって異なる

先ほどカードローンによって毎月の約定返済額が異なると紹介しましたが具体的にアイフルと楽天銀行スーパーローンの約定返済額で見てみましょう。

アイフルでは借入残高が10万円の場合、毎月4,000円〜5,000円以上返済しなければなりませんが、楽天銀行スーパーローンであれば借入残高10万円の場合、毎月2,000円以上返済すればいいのです。

各カードローンの約定返済額は、それぞれ独自に設定しているため毎月の返済を減らす目的でカードローンの借り換えを行う場合は事前に各カードローンの約定返済額を調べておくの必要があります。

| 借入残高 | 返済金額(サイクル制) | 返済金額(約定日制) |

|---|---|---|

| 1円~100,000円 | 5,000円 | 4,000円 |

| 100,001円~200,000円 | 9,000円 | 8,000円 |

| 200,001円~300,000円 | 13,000円 | 11,000円 |

| 300,001円~400,000円 | 13,000円 | 11,000円 |

| 400,001円~500,000円 | 15,000円 | 13,000円 |

| 500,001円~600,000円 | 18,000円 | 16,000円 |

| 600,001円~700,000円 | 21,000円 | 18,000円 |

| 700,001円~800,000円 | 24,000円 | 21,000円 |

| 800,001円~900,000円 | 27,000円 | 23,000円 |

| 900,001円~1,000,000円 | 30,000円 | 26,000円 |

| 1,000,001円~3,000,000円は10万円毎 | 1,000円ずつ加算 | 1,000円ずつ加算 |

| 3,000,001円~3,100,000円 | 51,000円 | 47,000円 |

| 3,100,001円~4,900,000円は10万円毎 | 1,000円ずつ加算 | 1,000円ずつ加算 |

| 4,900,001円~5,000,000円 | 70,000円 | 66,000円 |

| 5,000,001円~7,900,000円は10万円毎 | 1,000円ずつ加算 | 1,000円ずつ加算 |

| 7,900,001円~8,000,000円 | 100,000円 | 96,000円 |

| 借入残高 | 毎月の約定返済額 |

|---|---|

| 1円~100,000円 | 2,000円 |

| 100,001円〜300,000円 | 5,000円 |

| 300,001円〜500,000円 | 10,000円 |

| 500,001円〜1,00,000円 | 15,000円 |

| 1,000,001円〜1,500,000円 | 20,000円 |

| 1,500,001円〜2,000,000円 | 30,000円 |

| 2,000,001円〜2,500,000円 | 35,000円 |

| 2,500,001円〜3,500,000円 | 40,000円 |

| 3,500,001円〜4,000,000円 | 45,000円 |

| 4,000,001円〜5,000,000円 | 50,000円 |

| 5,000,001円〜6,000,000円 | 60,000円 |

| 6,000,001円〜7,000,000円 | 80,000円 |

| 7,000,001円〜8,000,000円 | 100,000円 |

各カードローンの返済シュミレーションを活用して借り換え後の返済額を比較する

消費者金融や銀行のカードローンの公式サイトには返済シュミレーションが用意されているところがあり、借り換えの際には積極的に利用するのがおすすめです。

返済シュミレーションを使うことで、借り換え後の返済総額や毎月の返済額などが、おおよそ把握できます。

各カードローンの返済シュミレーションは、借入金額や金利、返済回数、返済期間などをそれぞれ入力するだけなので、あらかじめそれらの数字を洗い出しておくと、より具体的な返済シミュレーションが行えます。

また、カードローンの借り換えをきっかけに、家計の見直しや返済計画の立て直しといったことも早期返済のためには効果的です。

カードローンの借り換えが可能かを直接カードローン会社に相談する

各カードローンの返済シュミレーションは簡単に借り換え後の返済額を把握できますが、あくまでも参考程度と見ておくほうがいいでしょう。

何故なら返済シュミレーションの結果は実際の返済額などの数字と異なる場合があるからです。

そのため、借り換え先の照準をいくつか絞り込めたのであれば、その後は直接借り換え先のカードローン会社に電話で相談するのが賢明です。

各カードローン会社に直接電話で相談することによって借り換え後の具体的な返済総額や毎月の返済額などを算出してもらえます。

電話で借り換えを相談する場合には各カードローンが自社商品を勧めてくることが予想されるため、事前にどのようなことを調べてもらうのか、あるいは確認するのかをメモ書きしておくと冷静に判断できます。

カードローンの借り換えは「借り換え専用ローン」がおすすめ

カードローンの借り換えを検討中であれば、借り換え専用のローンの利用がおすすめです。

借り換え専用のローンは、通常のカードローンと異なることが多く、主な利用目的が他社で発生した借入残高の返済のみというところ特徴です。

借り換え専用ローンは、追加融資が出来ないため、通常よりも金利が低く設定されていることが多いので、返済だけに比重を置いて借り換えするにはピッタリな金融商品と言えます。

おすすめのカードローン借り換え先5選

最後に、おすすめのカードローン借り換え先「アイフルかりかえMAX」「楽天銀行スーパーローン」「プロミスおまとめローン」「東京スター銀行おまとめローン」「auじぶん銀行カードローン(じぶんローン)借り換えコース」の5つ選びました。

これら5つの借り換え先はどれもWebから簡単に申し込めるため隙間時間を利用しながらでもカードローンの借り換えが可能です。

それぞれの借り換えローンの内容や特徴などを詳しく紹介します。

アイフルの借り換え専用ローン「かりかえMAX」なら総量規制の対象外

大手の消費者金融のアイフルでは「かりかえMAX」という、借り換え専用の商品を提供しています。

上限金利は「年3.0~17.5%」なので、消費者金融の相場「年18.0%」よりも0.5%低い金利で借り換えを行えます。

「かりかえMAX」は総量規制の例外貸付けに準拠している商品であるため、借り換えによって他のカードローンとの合計金額が年収の3分の1を超えていても、それが原因で審査落ちすることがありません。

また、「かりかえMAX」は消費者金融の借り換え商品には珍しく「銀行のカードローン」や「クレジットカードのリボ払い」の返済にも充てられます。

以下は大手消費者金融の借り換えに関しての比較表ですが、借り換えローンやおまとめローンがあるのは、アイフル、プロミスだけです。

また、銀行のカードローンやクレジットカードのリボ払いに対応しているのは大手消費者金融の中でもアイフルのみです。

つまり、アイフルは借り換え対して幅広く利用できるため大手消費者金融の中でも借り換えにおすすめです。

ただし、アイフルの「かりかえMAX」は通常のカードローンとは違い、返済を目的としている商品であるため契約後は他社カードローンやクレジットカードリボ払いの「返済のみ」となります。

審査スピードについては電話で確認しましたが即日審査が難しく利用するまでには「2〜3日ほど期間を要してしまうことが多い」との回答でした。

ちなみに、アイフルでは「おまとめMAX」という借り換え専用の商品もありますが、内容は「かりかえMAX」と同じで、アイフルをすでに利用している方が適用されます。

参考サイト:アイフル公式サイト(おまとめローンとは?一本化の仕組みや注意点をご紹介)

- 総量規制(年収の3分の1)を超える借り入れが可能

- 銀行のカードローンやクレジットカードのリボ払いも対象

- カードローンではなく返済のみの商品

- 即日融資には対応していない(電話で確認)

| 金利(実質年率) | 年3.0〜17.5% |

| 限度額 | 800万円 |

| 貸付条件 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 審査スピード | 2〜3日 |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年 |

| 返済回数 | 120回 |

| 遅延損害金(実質年率) | 年20.0% |

| 担保・連帯保証人 | 不要 |

| 消費者金融名 | 消費者金融 からの借り換え | ・銀行カードローン ・クレジットカードリボ払い からの借り換え |

| アイフル(かりかえMAX・おまとめMAX) | ○ | ○ |

| プロミス(おまとめローン) | ○ | ☓ |

| レイクALSA | ☓ | ☓ |

| SMBCモビット | ☓ | ☓ |

楽天銀行スーパーローンは借り換えに積極的な銀行カードローン

ネットバンク大手の楽天銀行では「楽天銀行スーパーローン」というカードローンを提供しており、借り換えに対しては他社よりも積極的です。

楽天銀行スーパーローンには借り換えローンやおまとめローンといった商品はありませんが、他社カードローンから借り換えが可能であり、事業資金以外であれば利用目的は原則自由です。

金利は「年1.9〜14.5%」と消費者金融よりも低いため、借り換えできれば返済総額の軽減も期待できます。

楽天銀行スーパーローンは楽天会員のランクによって審査を優遇してくれるため銀行が提供しているカードローンの中でも審査通過に期待できます。

さらに楽天グループならではの楽天ポイントの付与や金利優遇といった特典なども魅力的です。

例えば、2社のカードローンから50万円ずつ(合計100万円)「年18.0%」の金利で借り入れしているとします。

楽天銀行スーパーローンから「年14.5%」で100万円借りることができれば金利を引き下げて利用できることになるので借り換えのメリットが生じます。

楽天銀行スーパーローンの金利一覧表を見ると複数の消費者金融カードローンを利用している場合は楽天銀行スーパーローンへ一本化することで有利な金利条件での利用に期待できます。

また、約定返済額を見てみても楽天銀行スーパーローンは他社よりも低く、以下の表のように大手消費者金融の半分ほどの返済金額となります。

- 約定返済額が低いから毎月の返済の負担の軽減もしやすい

- 楽天会員のクラスによって審査を優遇してくれる

- 楽天ユーザーならポイント付与や金利優遇などの特典がある(期間限定)

| 金利(実質年率) | 年1.9〜14.5% |

| 限度額 | 800万円 |

| 貸付条件 | ・満年齢20歳以上62歳以下の方 ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 |

| 審査スピード | 1週間〜10日 |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 遅延損害金(実質年率) | 年19.9% |

| 担保・連帯保証人 | 不要 |

| 借入金額 | 金利 |

|---|---|

| 800万円 | 1.9%~4.5% |

| 600万円以上800万未満 | 3.0%~7.8% |

| 500万円以上600万未満 | 4.5%~7.8% |

| 350万円以上500万円未満 | 4.9%~8.9% |

| 300万円以上350万円未満 | 4.9%~12.5% |

| 200万円以上300万円未満 | 6.9%~14.5% |

| 100万円以上200万円未満 | 9.6%~14.5% |

| 100万円未満 | 14.5% |

| カードローン | 約定返済額 |

|---|---|

| 楽天銀行スーパーローン | 2,000円 |

| アイフル | 4,000円(約定日制) |

| プロミス | 4,000円 |

プロミスのおまとめローンも総量規制の対象外で利用可能

大手消費者金融のプロミスでは「おまとめローン」があり、複数カードローンを利用している場合には借り換えによって返済総額などの軽減を期待できます。

プロミスの「おまとめローン」は、総量規制の例外貸付けの商品なので年収の3分の1を超える利用も可能です。

ただし、銀行のカードローンやクレジットカードのリボ払いに関しては利用対象外です。

プロミスの「おまとめローン」の利用目的は他社カードローンの返済だけになるため、借入後は追加の借り入れはできません。

また、プロミスの「おまとめローン」で借りられる金額は他社借入残高の「元本のみ」となり、利息分までは借り換えできないため、予め元本と利息を把握した上で利用を検討した方が良いでしょう。

- 総量規制(年収の3分の1)を超える借り入れが可能

- 「銀行のカードローン」や「クレジットカードのリボ払い(ショッピング)」は対象外

- 借入残高の元本のみが対象で利息分は対象外

| 金利(実質年率) | 年6.3〜17.8% |

| 限度額 | 300万円 |

| 貸付条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 審査スピード | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年 |

| 返済回数 | 120回 |

| 遅延損害金(実質年率) | 年20.0% |

| 担保・連帯保証人 | 不要 |

消費者金融・クレジットカードなどにおけるお借入れ(無担保ローン)

引用元:プロミス公式サイト(おまとめローン)

※銀行のカードローン、クレジットカードのショッピングなどを除く

年12.5%でおまとめできる東京スター銀行のおまとめローン(スターワン乗り換えローン)

東京スター銀行は第二地方銀行ですが、金利年12.5%で利用できる「おまとめローン(スターワン乗り換えローン)」があり、複数のカードローンの一本化にはおすすめのローンです。

東京スター銀行の「おまとめローン」は複数カードローンのおまとめはもちろん、1社からの借り換えにも利用できます。

金利は「年12.5%」に統一されているため借入額によって変動することもありません。

そのため、現状利用しているカードローンの金利が「年12.5%」を上回っているのであれば東京スター銀行の「おまとめローン」への借り換えによって返済総額の軽減が期待できます。

毎月の返済の負担を軽減したい方であれば東京スター銀行の毎月の返済額(一部抜粋)と現状の返済額を比較してみましょう。

申込条件は年収200万円以上の正社員や契約社員が該当でありアルバイトやパートの方は対象外です。

また借入額は「30万円」からなので10万円や20万円の借り換えはできません。

- 「おまとめ」「借り換え」どちらも利用可能

- 金利は「年12.5%」で統一されている

- 自営業者、アルバイト、パートの方は利用できない

- 借入額は「30万円」から

| 金利(実質年率) | 年12.5% |

| 借入限度額 | 1000万円 |

| 貸付条件 | ・満20歳〜65歳未満の方・給与所得者の方(正社員・契約社員・派遣社員の方)・年収200万円以上の方 |

| 審査スピード | 最短3日(仮審査) |

| 返済方式 | 元利均等月賦返済 |

| 返済期間 | 10年 |

| 遅延損害金(実質年率) | 年14.6% |

| 担保・連帯保証人 | 不要 |

| 借入額 | 毎月の返済額 |

|---|---|

| 50万円 | 7,318円 |

| 100万円 | 14,637円 |

| 150万円 | 21,956円 |

| 200万円 | 29.275円 |

au IDがある人ならauじぶん銀行カードローンの借り換えコースがおすすめ

大手キャリアのauが提供している金融サービスのひとつにauじぶん銀行カードローン(じぶんローン)がありますが、通常のコース以外にも「誰でもコース」と「借り換えコース」があります。

「借り換えコース」の金利は「年0.98〜12.5%」、通常コースの「年1.48〜17.5%」と比べてもかなり金利は低く設定されているため、au IDを持っている人にはおすすめの借り換え先です。

そのため、au IDを持っているのであればカードローンの借り換え先として利用することによって、金利や総返済額などが軽減されます。

ただし、auじぶん銀行カードローン(じぶんローン)の「借り換えコース」は、100万円以上の借入額が必要であるため、申込内容によっては適用条件に該当せずに審査落ちしてしまう場合があります。

仮に「借り換えコース」の審査に落ちてしまっても「誰でもコース」が用意されていますが、金利に関しては通常コースよりも0.1%ほどしか低くなりません(「誰でもコース」でも他社カードローンの借り換えができます)。

そのため、auじぶん銀行「借り換えコース」の審査に落ちた場合であれば、他社の借り換えコースやおまとめローンを検討する方が、より低い金利で借り換えできる可能性があります。

- 100万円以上の借入額(借り換え額)が必要

| 金利(実質年率) | 年0.98〜12.5% |

| 限度額 | 最大800万円 |

| 貸付条件 | ・満20歳以上70歳未満の方 ・安定継続した収入のある方(自営、パート、アルバイトを含む) ・au IDの登録(auの携帯電話や固定通信サービスの設定が必要) |

| 審査スピード | 最短即日 |

| 返済方式 | 残高スライドリボルビング方式 |

| 遅延損害金(実質年率) | 年18.0% |

| 担保・連帯保証人 | 不要 |

| 限度額 | 通常コース | 誰でもコース | 借り換えコース |

|---|---|---|---|

| 10万円〜100万円 | 年13.0%〜17.5% | 年12.9%〜17.4% | 年12.5%* |

| 110万円~300万円 | 年7.0%~13.0% | 年6.9%~12.9% | 年6.5%~12.5% |

| 310万円~500万円 | 年5.0%~7.0% | 年4.9%~6.9% | 年4.5%~6.5% |

| 510万円~700万円 | 年3.5%~5.0% | 年3.4%~4.9% | 年3.0%~4.5% |

| 710万円〜800万円 | 年1.48%〜3.5% | 年1.38%~3.4% | 年0.98%~3.0% |