学生の頃と異なり、新社会人になるとクレジットカードが必要と感じるタイミングが多々あります。

しかし収入面や審査の問題を加味して、どのクレジットカード会社が自身に最適であるかを判断するのは、クレジットカード会社の数が多く、容易ではありません。

更に、クレジットカード会社各社ではポイントが貯まる・優待が受けられる等の会社ごとのサービスがあるので、せっかく使うのなら自身にとって得なクレジットカード会社を選びたいものです。

そこで本記事では、初めてクレジットカードを作成する新社会人の方向けに、クレジットカード会社の選び方のポイントや注意点について、詳しく解説していきます。

初めてのクレジットカード選びの方は是非ご参考ください。

| カード名 | \おすすめ/ 三井住友カード(NL) | JCBカードW | JCBゴールド | ACマスターカード | ライフカード | セゾンカード インターナショナル | セゾンパール アメリカンエクスプレス | 楽天カード |

| カードイメージ 電子マネー 国際ブランド |  |  |  |  |  |  |  |  |

| 年会費 | 永年無料 | 永年無料*3 | 初年度無料*3 2年目以降11,000円(税込) | 永年無料 | 永年無料 | 永年無料 | 初年度無料 2年目以降1,100円(税込)※1 | 無料 |

| ポイント還元率 | 0.5%~7%*5 | 1.00%~10.50%*4 | 0.50%~10.00%*4 | 0.25% | 0.5% | 0.5% | 0.5~3%※2 | 1.0~16% |

| ETCカード | 〇 | ○ | 〇 | × | 〇 | ○ | ○ | ○ |

| 詳細情報 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※2 「QUICPay」で支払った場合は還元率3.0%

※2 ご利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント(約5円相当)付与されます。

※2 交換商品によっては、1Pの価値は5円未満になります。

※3 オンラインで入会申し込みの場合は初年度年会費無料

※4 最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

※5 iD、カードの差し込み、磁気取引は対象外です。

※5 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※5 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※5 通常のポイントを含みます。

※5 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

新社会人となり初めてクレジットカードを持つときのチェックポイント

実は自分がよく訪れる店舗のポイント還元がAカードよりもBカードの方がよかった…。

キャッシュレス決済を導入しようと思ったけど、自分の持っているスマホ端末に対応していなかった…。

クレジットカード選びを間違えてしまうと、いつも使っている店舗の還元率が別のカードの方が還元率が良かったなど本来受けることのできる恩恵を受けれない、使いづらいなど後で後悔してしまうことがあります。

そこでまず、新社会人の方など、初めて自分のクレジットカードを持つ時に検討すると良い条件をまとめました。

その上で、条件に合うクレジットカードも紹介しています。

初めてのクレカで失敗しないよう、事前にご確認ください。

新社会人として働いて収入を得ていれば、年収と審査はそれほど不安に思わなくても特に何も気にすることなくクレジットカードは発行できます。

ただし、ゴールド、プラチナなどのハイクラスカードを初回から作るということは難しいため、まずは一般カードを選ばれている方が多いです。

月々の固定費用も検討し10万円から20万円の限度額に設定する

クレジットカードは、利用する大きなメリットとして利用額に応じて「ポイントが付与される」ことが魅力の1つ。

各カード会社によって還元率は異なりますが、今まで支払っていたお金をクレジットカード払いにするとポイントを貯められます。

家賃・光熱費・スマホ代などの支払いをクレジットカードにするとポイントが貯まる

このポイント還元を加味したうえで、新社会人や初めて一人暮らしをする方は、以下のような支払いをすべて自分ですることになるため、お得に使えるかどうかというのはご自身で考えなくてはなりません。

この支払いにはクレジットカードが必要な場合が多く、支払いのタイミングの関係で先月分、今月分の支払い総額を考慮して、カードの利用限度額が約10万円~20万円(※1)あれば、最低限の生活ができると考えておきましょう。

この利用限度額はクレジットカードの使用履歴や年収に応じて少しずつ上っていくため、クレジットカードは早めに発行して、少しずつでも長く使っていたほうが将来的に有利です。

新社会人として働きはじめたタイミングでクレジットカードを持つのがベストです。

※1 1カ月の電気水道ガス代15000円、スマホ料金6000円、その他20000円とした場合、1カ月のクレジットカード請求額は41000円となります。

請求されるのは先月、または、先々月の使用分で、今月分の使用分が同じく41000円かかっているとすると、利用限度額が10万円の場合、82000円は既に使用していることになり、残りは18000円のみ利用可能となります。

注:利用限度額は、勤務形態、収入などの審査結果から、各自異なる場合が多いです。

最初に設定しておく限度額は、毎月の固定費用でクレジットカードで支払える分にくわえ、ネットショッピングや飲食店での支払いなどを加味し、10万円から20万円で申し込みすると良いでしょう。

クレジットカード会社を選ぶ4つのポイント

一口にクレジットカード会社といっても、会社毎に様々な特徴や条件があります。

現在どのクレジットカード会社にしようか迷っている方は、下記の4つのポイントに着目して、候補を絞ってから決めるとスムーズです。

それぞれ詳しく見ていきます。

年会費が無料で利用できるクレジットカードを選ぼう

クレジットカードには大きく分けて、一般カードとそれ以外のカードがあります。

一般的に一般カードと呼ばれるカードは、年会費が初年度無料、もしくは永年無料である場合が多く、ゴールドカード・プラチナカード・ブラックカードと、カードのランクが上がるにつれて年会費が上がっていきます。

クレジットカード自体は、必ず1枚だけということはなく、複数枚所有している方も多いです。

まず最初に大きく分類すると持っているだけで毎年費用がかかるものと持っているだけでは費用の掛からない無料のものがありますので、年会費無料のクレジットカードを当サイトではおすすめします。

新社会人の方に限らず、初めてのクレジットカードを持たれた方へアンケート調査を行ったところ以下のような統計となりました。

※アンケート調査概要(対象者:クレジットカードの利用経験がある100名)2021年4月8日~4月12日調査

概ね9割近くの方が、年会費無料のところを選んでいます。

年会費がかかることをよく理解せずに契約したという方もいたので、よほどの理由がない限り無料のところを選ぶと良いでしょう。

年会費が無料のクレジットカードでも、社会人として恥ずかしくないクレジットカードを持ちたいという方は銀行系のクレジットカードがおすすめ。

銀行系クレジットカードで多くのビジネスマンが好んで選んでいるのが三井住友カードです。

三井住友カードは基本的に年会費がかかる種類のものが多いですが、2021年の2月から発券を開始した三井住友カード(NL)はカードに印字がなくアプリで管理を連携させた新しいカードです。

三井住友カードブランドのステータス性を引き継ぎ、申し込みから最短10秒*で利用開始可能、そして年会費が無料と新しいクレジットカードではありますが、瞬く間に人気となったクレジットカードです。

※即時発行ができない場合があります。

カードデザインは白ベースと、緑ベースの2種類から選べますが三井住友カードの本カードはとても美しく財布に潜ませるだけで存在感を放ちます。

ブランドステータスも高く年会費も無料のカードを選びたいという方はこちらを検討されると良いでしょう。

期間:2024年4月22日~2024年6月30日

新規入会&条件達成で最大5,000円分

エントリー:不要

特典還元:利用月の翌日末までに付与

還元率の高いクレジットカードを選ぶ│選び方がわからない方は基本還元率が1.0%のカードを選ぼう

クレジットカードは、利用すると利用者にポイントが還元されます。還元率と呼ばれており、クレジットカードによって適応される還元率というものは異なります。

この還元率は2種類ほどあり、基本となる還元率と利用箇所は限定されますが特定の利用を行えば高い還元率が適応されるものがあります。

例えば、セブン-イレブンなどのコンビニエンスストアや、スターバックスコーヒー、マクドナルドなどの特定の店舗で使えば、ポイントが3倍といったようなイメージです。

逆に基本還元率というものは、どこで支払っても一定の還元率が適応されるという最低限の還元率のことを言います。

最初に選ぶクレジットカードは、この基本還元率が高いものを選ぶのが無難な選び方と言えます。

基本還元率は多くのクレジットカードが0.5%~1.0%を基本としており、1.0%のものを選ぶと良いでしょう。JCBカードWや、楽天カードがそれらの代表格です。

JCBのプロパーカード(JCBが直接発行しているクレジットカード)であるJCBカードWはJCBカードブランドの中でも屈指の高還元率に加え、ステータス性も高く社会人にもおすすめのカードです。

国際ブランドで迷っている方はVISAかJCBを検討する

クレジットカードには、世界中の国で使用できる国際ブランドと、日本国内にのみ使用が限られるEPOS CARDのようなブランドがあります。

下記に世界5大ブランドについて概要をまとめましたので、ご覧ください。

知名度、シェア率共に世界ナンバーワンの実績のあるブランド。国内から海外まで幅広い加盟店があるので、初めてのクレジットカードにおすすめ。

日本で生まれた国際ブランド。日本国内での加盟店が多いので、クレジットカードを使用できるお店であれば、概ね利用できる。海外でのサポートが充実している。

VISAに次いで世界ナンバー2のシェアを誇るブランド。国内のコストコで使用できるカードはMastercardのみ。

優待や特典・サービスの質が高いハイステータスなブランド。JCB加盟店で利用可能。一般的にアメックスという呼ばれ方をしています。

世界初の多目的型クレジットカードブランド。American Expressと同様に、優待や特典の質が高く、希少性が高い。加盟店は日本国内では少ない。

淡々と国際ブランドの説明だけされても全くイメージがわからないという方も多いかと思います。

そこで、先輩利用者の方が、実際に初めて作ったクレジットカードの国際ブランドはどれか結心会マネースクールにてアンケート調査をとったところ以下の回答が得られました。

※アンケート調査概要(対象者:クレジットカードの利用経験がある100名)2021年4月8日~4月12日調査

国際ブランドでどれを使うか悩んでいるという方は、VISAかJCBの利用を検討すると利用できずに困るというシーンは他のブランドよりも少ないのでおすすめ。

特定の国際ブランドへのこだわりがないという場合はこの2ブランドを検討するようにしましょう。

海外旅行保険やポイント還元率アップなどの付帯サービスを選ぶ

クレジットカードには、それぞれの特徴や付帯サービスがある為、自身の使用用途にはどの付帯サービスが最もお得なのか、しっかりと重点を置いてクレジットカードを選ぶ事も重要です。

このように、自身のニーズに合った使用が可能なクレジットカード会社を選択することも重要です。

ただし、前述の通りご自身のニーズにあったものをピンポイントで選ぶのは難易度がかなり上がります。

クレジットカードは必ずしも1枚に絞る必要はありませんので、2枚目以降は付帯サービスを重視して選ぶのも良いでしょう。

クレジットカード会社によって対象店舗での買い物は、還元率が上がる場合もあるので、クレジットカードの使用頻度の高いものは記録していきましょう。

また併せて付帯サービスに注目することにより、より自身に合ったクレジットカードが見つかります。

下記に、クレジットカードの付帯サービスの一例をまとめましたので、参考にしてください。

| 付帯保険 | ショッピング保険 盗難紛失保険 国内旅行傷害保険 海外旅行損害保険 |

| キャッシング | 付帯の有無 手数料 |

| リボ払い | 自動リボ払い 手数料 |

| 家族カード | 発行できる枚数 発行手数料 |

| 電子マネー | ID 楽天 Edy Suica Pasmo Apple pay |

| ETCカード | 一体型の有無 専用カードの有無 |

例えば、国内海外問わず、旅行を頻繁に楽しむという方は、付帯保険付クレジットカードの選択をおすすめします。

楽天カードの「楽天Edy」のように、電子マネーの自動チャージ機能が搭載したクレジットカードなどもあります。

電子マネーを頻繁に使用する方は、このようなクレジットカードを選択するとポイント還元率が上がるものもあるので、用途に応じて選択すると良いと思います。

では、これらを踏まえた上でおすすめのクレジットカードを紹介していきます。

新社会人の方におすすめのクレジットカード7選

上記の4つの比較ポイントを踏まえた上で結心会マネースクールおすすめのクレジットカードを7枚ほど厳選しました。

悩まれている方は是非、ご参考ください。

2021年2月にスタートした三井住友カード(NL)は年会費無料で利用可能

| 年会費 | 年会費(2年目以降) | 基本還元率 | 入会特典 |

| 永年無料 | 永年無料 | 0.5%~7%* | あり |

| 国際ブランド | スマホ決済 | ETCカード | 付帯保険 |

| Visa Mastercard | Apple Pay Google Pay | ◯ | ◯ |

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

三井住友カード(NL)のNLはナンバーレスという意味で、カードに印字がないカードとなります。

本カードに印字がないため第三者に見られたとしてもカードの不正利用の心配は気にする必要がありません。

また、利用したらスマホに通知が届きますし、利用の停止などもリアルタイムでアプリで管理を行うことができるため、一言でまとめると安心して利用することが出来ます。

まだ2021年の2月に発券開始したばかりで新しいクレジットカードですが、瞬く間に人気となりました。

三井住友カードは銀行系クレジットカードの代名詞と言えるほど、知名度や信頼性が高いカードで、ビジネスマンの方に好まれています。

その三井住友カードのステータス性を持ちながら、年会費は永年無料で利用できるという手軽さが人気の理由のひとつです。

さらに、セブン-イレブン、ローソン、マクドナルドなどでスマホのタッチ決済をしたときは、最大7%の高還元率になります。

生活に当たり前であるコンビニエンスストアの利用の還元率が高いのも嬉しいところです。

セブン-イレブンやローソンなど比較的店舗が多く利用しやすいコンビニエンスストアの商品がこのカードを使うだけで5%引きで購入出来ると考えるとインパクトは非常に大きいのではないでしょうか。

その場で値引きではなく、ポイント還元により最大5%バックという形で実質的な値引きを行うことが出来ます。

カードは後日郵送で即時発行で申し込みすれば申し込みから利用開始まで最短10秒*で利用することができるためすぐにクレジットカードが欲しいという方にもおすすめ。

※即時発行ができない場合があります。

電子マネーとして登録までできたのがここから約15分後

普段からコンビニの利用を行っていて、社会人として恥ずかしくないクレジットカードが欲しいと考えている方は、三井住友カード(NL)がピッタリです。

期間:2024年4月22日~2024年6月30日

新規入会&条件達成で最大5,000円分

エントリー:不要

特典還元:利用月の翌日末までに付与

39歳までが入会可能なJCB CARD W / JCB CARD W plus L

| 年会費 | 年会費(2年目以降) | 還元率 | 入会特典 |

| 無料 | 無料 | 1.00%~10.50%* | あり |

| 国際ブランド | スマホ決済 | ETCカード | 付帯保険 |

| JCB | Apple Pay Google Pay | ○ | ○ |

39歳までが入会可能なJCB CARD Wは、還元率・キャンペーン・保険・セキュリティーなど、全てにおいて充実した特典があることが人気です。

最大の特徴は、年会費無料のクレジットカードであるにもかかわらず、付帯保険とセキュリティー面が充実している点です。

また、提携カードではなくJCBが直接発行するプロパーカードであるため新社会人としてのステータス性をみても申し分ありません。

JCB CARD Wは海外旅行の際も旅行代金(搭乗する公共交通乗用具または参加する募集型企画旅行)をこのカードで支払うことで海外旅行傷害保険が適用されるため、非常に便利です。

また付帯サービスだけでなくJCB CARD Wは普段のお買い物にもお得に利用できるカードです。

下記のポイント優待店でお買い物をすると、最大21倍のポイントが還元されるので、頻繁に使用する方は、JCB CARD Wの申込を検討がおすすめ。

三井住友カードを普段キャッシュレス決済のメインとして利用し、LINEミュージックなどの月額固定の支払い用としてJCBカードWを使うというのも賢い使い方と言えるでしょう。

| 加盟店 | ポイント |

| Amazon | ポイント3倍 |

| セブン-イレブン | ポイント3倍 |

| スターバックス | ポイント10倍 |

| 出光昭和シェル | ポイント2倍 |

| 一休.comレストラン | ポイント2倍 |

| 国内宿泊オンライン予約JCBトラベル | ポイント3倍 |

クレジットカードは、必ず1枚しか持てないというわけではなく、利用に応じて使い分けるというのも賢い使い方のひとつです。

JCBカードWは基本還元率が高いため、普段から月々支払いをしている動画配信サービスや音楽アプリなど支払いを行うのにも向いています。

月額制(サブスクリプション)で支払いしているものをスマホ料金と合算ではなく、こちらで支払うとより高い還元率の恩恵を受けられます。

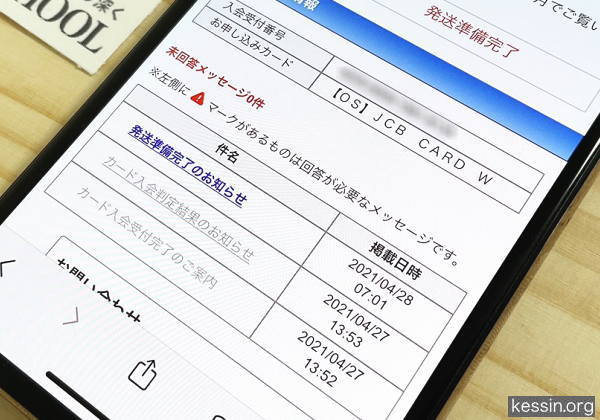

また、審査自体も非常に早く当サイトで検証したところ、申込から審査結果の表示まで1分で表示。

この写真をみて分かるとおり、カード受付完了のご案内から審査結果のお知らせまでわずか1分。

JCBカードWはデジタルクレカとしてカード到着前の先行利用は出来ません。

ここからカード到着まで1週間程度は掛かりますが、すぐに審査結果が分かるところは安心感を早く得られる面で考えると大変メリットです。

なお、お得なキャンペーンは随時行っておりますので、申込み前にキャンペーン情報などは、チェックしておきましょう。

QUICPayの利用が多い人におすすめ!セゾンパール・アメリカン・エキスプレス®・カード

| 年会費 | 年会費(2年目以降) | 還元率 | 入会特典 |

| 無料 | 1,100円(税込)*1 | 0.5~3.0%*2 | あり |

| 国際ブランド | スマホ決済 | ETCカード | 付帯保険 |

| AMERICAN EXPRESS | Apple Pay Google Pay | ○ | ○ |

※2 Apple Pay」、セゾン・UCカードQUICPayで支払った場合は還元率3.0%

※2 ご利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント(約5円相当)付与されます。

※2 交換商品によっては、1Pの価値は5円未満になります。

新社会人の方で、アメリカンエクスプレス(アメックス)を選ばれる方は比較的少ない傾向にあります。

基本的に国内、海外の店舗でアメックスが利用できないというシーンはほとんどなく、ストレスを感じることは少ないですが、JCB、VISAと比較すると不便さを感じることもあります。

セゾンカードは、プラチナ、ゴールド、ブルー、パールの4種類のラインナップがありますが、初年度の年会費無料で翌年度も1度でも利用すれば年会費が無料になるという低コストで持つことができることが魅力。

還元率は低いものの、QUICPayを利用すれば3.0%相当のポイントが貯まるため、家賃や光熱費は別のクレジットカードを利用し、QUICPay専用として利用すれば高還元率の恩恵を十分に受けることができます。

ナンバーレスのデジタルカードとしても利用できますのでカードに印字がないナンバーレスカードとして利用することができます。

特典 新規入会で8,000円相当のポイントをプレゼント

※デジタルカードを選んだ方と通常のカードを選んだ方でプレゼントの条件は異なります。

※最新のキャンペーンは必ず公式サイトの最新キャンペーン情報を確認してください。

楽天ポイントが貯まる「楽天カード」

| 年会費 | 年会費(2年目以降) | 還元率 | 入会特典 |

| 無料 | 無料 | 1.0~16.0% | あり |

| 国際ブランド | スマホ決済 | ETCカード | 付帯保険 |

| VISA JCB Mastercard AMERICAN EXPRESS | Apple Pay Google Pay 楽天ペイ | ○ | ○ |

楽天ポイントを効率良く貯めたい方には、楽天カードがおすすめ。2年目以降も年会費無料で利用できます。

楽天カードは、1.0%の高い還元率を誇るだけでなく、普段の買い物や楽天市場のお買い物、そして公共料金の支払いや、ふるさと納税でもポイントが還元されます。

更に楽天には、楽天でんきや楽天モバイル、楽天トラベル等の楽天コンテンツが数多くあり、これらのコンテンツを楽天カードと併せて利用する事により、常に1.0%以上の還元率が期待できます。

下記に、還元率がアップする楽天コンテンツをまとめましたのでご覧ください。

| コンテンツ名 | 還元率 | 還元条件 |

| 楽天銀行+楽天カード | +1% | 楽天銀行の口座より月々のカード利用分を引き落とし |

| 楽天の保険+楽天カード | +1% | 「楽天の保険」の保険料を楽天カードでお支払 |

| 楽天でんき | +0.5% | ご加入&ご利用 |

| 楽天証券 | +1% | 月1回500円以上のポイント投資 |

| 楽天モバイル | +2% | 対象サービスの月額基本料をお支払 |

| 楽天トラベル | +1% | 対象サービスを月1回5,000円以上ご予約し、対象期間のご利用 |

| 楽天市場アプリ | +0.5% | 楽天市場アプリでのお買い物 |

| 楽天ブックス | +0.5% | 月1回1注文1,000円以上お買い物 |

| 楽天Kobo | +0.5% | 電子書籍を月1買い1注文1,000円以上お買い物 |

| 楽天Pasha | +0.5% | トクダネ対象商品の購入&レシート申請で、合計100ポイント以上の獲得 |

| Rakuten fashion | +0.5% | 月1回以上のお買い物 |

| 楽天TV・NBA Rakuten | +1% | NBA Rakutenもしくは楽天TV「Rakutenパ・リーグスペシャル」ご加入・契約更新 |

| 楽天ビューティー | +1% | 月1回3,000円以上利用 |

頻繁に楽天コンテンツを使用するユーザーにはお得に利用できます。

また貯めたポイントは、楽天ポイント加盟店でのお買い物や、最大500,000ポイントまでであれば、月々のクレジットカードの支払いに充てられます。

このほかにも楽天カードには、電子マネー「楽天Edy」が搭載しているので、タッチするだけで簡単に決済が可能になっています。

初めてのクレジットカードを持つという方にピッタリです。

JCB・Mastercard・Visa新規入会者限定で、もれなく現金が最大500円もらえる!

- 特典1:新規口座開設と同時に対象のデビットカードを申し込んでプログラムにエントリーすると現金50円プレゼント!

- 特典2:特典①の条件を達成するしてから楽天銀行デビットカードで

1回以上支払いをすると現金450円プレゼント!

じゃらんやホットペッパーを利用する人は「リクルートカード」

| 年会費 | 年会費(2年目以降) | 還元率 | 入会特典 |

| 無料 | 無料 | 1.20%~4.20% | あり |

| 国際ブランド | スマホ決済 | ETCカード | 付帯保険 |

| VISA JCB Mastercard | Apple Pay Google Pay 楽天ペイ | ○ | ○ |

リクルートカードは、じゃらん、ホットペッパーを運営している株式会社リクルートのクレジットカード。

マスターカード、VISA、JCBと3ブランドから選ぶことができます。ポイントはリクルートポイントとして還元され、その還元率は1.2%と高い還元率が人気です。

※リクルートポイントはPontaポイントに交換できます

リクルートの運営する、じゃらんでの宿泊予約なら3.2%、ポンパレモールで買い物なら4.2%の高還元率で利用できます。

特典 新規入会で4,000ポイント

特典2 カード初回利用で4,000ポイント

特典3 携帯電話料金決済特典で2,000ポイント

※特典のポイントはPontaポイントに交換不可

クレジットカードに関する良くある質問

最後に、クレジットカードに関する疑問をQ&A形式でまとめました。

現在疑問に思う事がなくても、後々クレジットカードの使用で困る事のないよう是非、事前に参考にしてください。

Q1.リボ払いとは?

クレジットカードを作ると言うと、「リボ払いだけはやめるように」と言われた方も多いと思います。

リボ払いとは、毎月の支払額を一定にするシステムのことで、使いすぎた月の高額請求を避けられるメリットがあります。

しかしリボ払いの金利は、平均して15.00%と非常に高く、支払い期間が長期化すると、思った以上に支払い金額が増えてしまうと言う点はデメリットです。

気軽に利用できる反面、使いすぎてしまう危険性があるので、リボ払いを利用する際は慎重に返済可能かを考えてから利用してください。

Q2.限度額を超過するとどうなる?

利用限度額を超えてしまった場合には、前月の支払いが完了するまでクレジットカードは使用不能となってしまいます。

Q3.クレジットカード申込書の「年収欄」はどのように書く?

新社会人がクレジットカードの申込をする場合には、年収欄には見込み年収を記載してください。

初月の総支給額が19万円の場合には、これに12ヶ月をかけた金額である228万円が見込み年収です。

Q4.限度額はいつ増やせる?

クレジットカードの限度額を増やすためには、増額審査を受ける必要があります。

増額審査はその名の通り、クレジットカードの限度額の引き上げを上げる審査ですが、現在の支払い能力や延滞の有無を判断して、増額の可否を決めます。

入会から半年経過していない方は、この増額審査を受けられないケースが多い為、少なくとも入会して半年以上経過した段階で、限度額が増やせないということになります。

Q5.クレジットカードは複数枚を持てる?

クレジットカード会社事に様々な特典や還元がある為、用途に応じて複数枚を持ちたくなるという意見は多く聞かれます。

しかしクレジットカードを不用意に持ちすぎると、年会費の支払いがきつくなったり、収支管理ができず使いすぎてしまったり、などの危険性があります。

この為、新社会人のクレジットカード枚数の限度は、メインカード1枚、サブカード2枚の合計3枚程度に留めておく事がおすすめです。

クレジットカード会社の審査基準

クレジットカード会社の審査基準についてはこのようになっています。

新社会人の方の大半が「まだ安定した収入もないのに審査も通るのか」と、クレジットカードの審査基準について気になると思いますが、クレジットカード会社のほとんどでは入会資格を、高校生を除く18歳以上の方としています。

つまり新社会人の方は、入会資格が充分にあります。

審査の基準はクレジットカード会社によって異なりますが、どのクレジットカード会社でも「属性情報」と「信用情報」の2点は重要視されるポイントです。

それぞれ、詳しく見ていきます。

属性情報

属性情報とは、申込者の支払い能力を表す情報の事を言います。

勤務先やその規模、勤続年数・年収をはじめとした情報の他に、配偶者の有無や持ち家か借家か等の情報も審査に関わってきます。

信用情報

信用情報とは、各種金融機関における利用履歴等の情報を言います。CIC、JICCというような機関でチェックされています。

新社会人の場合には、各種ローンやクレジットカードの支払い履歴に傷はないと思いますが、口座振替で契約している携帯会社の支払い遅延等も、信用情報に含まれています。

現在、口座振替で携帯料金を支払っている方は、クレジットカードの審査に影響を及ぼさないように、しっかり期限内に支払うようにしてください。

クレジットカードの審査は、属性情報と信用情報の2つのバランスを見ているケースが多いため、新社会人で勤続年数が短い事や、年収が低い事に大きな影響はありません。

新社会人でもクレジットカードの審査は可能!入社したタイミングでクレジットカードを作ろう

当記事では、新入社員によくあるクレジットカードへ対する疑問や、おすすめのクレジットカードについてまとめていきました。新生活でまとまったお金の支払いや、立て替えが必要になる新社会人は、クレジットカード作りの1つの大きなタイミングと言えます。

勤続年数のない新社会人が、クレジットカードを作る事は難しいと思われがちですが、昨今では若年層向けのクレジットカードも数多く展開しています。

年会費や還元率、付帯サービスのバランスを加味して、自身のニーズや使用用途にあったクレジットカードを見つけてください。