初めてはじめて三井住友銀行カードローンを申し込む人の中にはカードローンの審査に不安や疑問を感じている人も居るでしょう。

本記事では、三井住友銀行カードローンの審査の流れを分かりやすく解説していきます。

さらに、三井住友銀行カードローンの金利や返済方法などを他社カードローンと比較しながら解説しているので、三井住友銀行カードローンの申し込みを検討している人は参考にして下さい。

三井住友銀行カードローンは銀行のカードローンの中でも人気が高いカードローンで、金利は年1.5〜14.5%と低金利で審査結果は最短翌営業日には通知されます。

三井住友銀行カードローンは早ければ翌営業日にはカードローンの審査結果が分かるため、銀行カードローンの中でも三井住友銀行カードローンの審査スピードはトップクラスです。

三井住友銀行の普通口座を持っている人なら、キャッシュカードにカードローン機能が追加されるのでキャッシュカードで借入ができます。

三井住友銀行カードローンは三井住友銀行の普通預金口座開設の必要がないため、面倒な口座開設の手続が発生しません。

そのため、三井住友銀行の口座を持っていない人でも、三井住友銀行の公式ホームページやローン契約機、電話などから申し込みできます。

三井住友銀行カードローンは消費者金融カードローンのように、ローン契約機で三井住友銀行カードローンの申込・審査・契約・カード発行が可能です。

返済方法は自動引落・提携ATM・口座振込と3つの返済方法から選択でき、返済日も5日・15日・25日・月末と4つの返済日から選択できます。

- 三井住友銀行の口座を持っていれば24時間いつでもWeb完結で借入できる

- 最短翌営業日にカードローンの審査結果が通知される

- 三井住友銀行の普通預金口座開設は不要ですが、カードローン口座の開設は必要です

- 借入方法や返済方法が豊富

- ローン契約機で申込・審査・契約・カード発行が可能

| 金利 | 年1.5〜14.5% |

| 借入金額 | 10万円〜800万円 |

| 審査スピード | 最短翌営業日 |

| 使いみち | 原則事由(事業性資金は除く) |

| 返済方式 | 残高スライド型元利定額返済方式 |

| 担保・保証人 | 不要 |

公式 今すぐ申し込みはこちら

三井住友銀行カードローンは三井住友銀行の普通預金口座開設の必要なし

銀行カードローンと契約するためには普通預金口座の開設を求められることがあり、普通預金口座を開設しないと契約できない銀行カードローンもあります。

メガバンクの銀行カードローンで普通預金口座の開設を求められるのは、みずほ銀行カードローンのみですが、地方銀行のカードローンは普通預金口座の開設が必須な地方銀行が多いです。

そのため、地方銀行のカードローンを利用するためには普通預金口座の開設という手間が掛かります。

三井住友銀行カードローンは三井住友銀行の普通預金口座開設が不要なので、三井住友銀行カードローンに申し込みする時に普通預金口座開設の手続きをする手間が発生しません。

ただし、三井住友銀行の普通預金口座を持っていない人は、三井住友銀行カードローンを利用するためには申込時にカードローン口座の開設が必要になります。

三菱UFJ銀行カードローン「バンクイック」は普通預金口座を持っていなくてもカードローンを利用できるだけなく、本人名義の普通預金口座に振込融資も可能です*。

※三菱UFJ銀行以外の口座あてに振り込みを希望の場合、初回または振込先口座変更時は電話から申し込みください。

一方、三井住友銀行カードローンは普通預金口座を持っていない人でもカードローンを利用できますし、カードローンWebサービスを利用すれば口座への振込みでの借入が可能です。

三井住友銀行カードローンのカードローンWebサービスは、電話かローン契約機でオペレーターに申し込みすればカードローンWebサービスの利用ができるようになります。

オペレーターにカードローンWebサービスに登録したい銀行名・支店名・口座番号などの口座情報を伝えると、借入金額を振込して欲しい口座の登録は完了です。

口座の登録が終われば、カードローンWebサービスの画面から登録した口座への振込みでの借入手続きが可能になります。

| 銀行カードローン | 普通口座の開設 |

| 三井住友銀行カードローン | 不要(カードローン口座の開設は必要) |

| みずほ銀行カードローン | 必要 |

| 三菱UFJ銀行カードローン(バンクイック) | 不要 |

| 楽天銀行スーパーローン | 不要 |

| PayPay銀行カードローン | 必要 |

三井住友銀行カードローンの申込条件・申込方法・必要書類をチェック

三井住友銀行カードローンの申込条件は安定した収入がある20歳〜69歳以下ですので、20歳以上で69歳以下で安定した収入があればパートやアルバイトでも申し込みが可能です。

三井住友銀行カードローンの申込方法には、三井住友銀行の公式ホームページからのWeb申し込み・ローン契約機での申し込み・電話での申込の3つの申込方法があります。

三井住友銀行カードローンの申し込みは、三井住友銀行の公式ホームページから24時間365日申し込めるWeb申し込みおすすめです。

三井住友銀行カードローンは、申込方法によって必要書類の提出方法が異なります。

Web申し込みと電話申込の場合は、三井住友銀行公式ホームページにある書類アップロードサービスから画像ファイルをアップロードすることで必要書類の提出が可能です。

一方、ローン契約機で申し込みした場合は、契約機内に設置されているスキャナーに必要書類を読み取らせて提出します。

普通預金口座を持っていない人は、事前に公式ホームページか電話から申し込みと審査を済ませてからローン契約機で契約とカード発行すれば自宅にカードが郵送されることはありません。

必要書類の提出が完了すればカードローンの審査が開始され、職場への在籍確認の電話確認などの審査が終われば最短翌営業日には審査結果が通知されます。

三井住友銀行カードローンの契約には、基本的に本人確認書類1点の提出だけで問題ありません。

三井住友銀行カードローンの契約に必要書類として認められるのは、運転免許証・パスポート・マイナンバーカード・顔写真付きの住民基本台帳カードのいずれかを提出してください。

本人確認書類の注意点として2020年2月4日以降に申請したパスポートには所持人記入欄が無いため、現住所が記載されている本人確認書類1点を別途提出する必要があります。

借入希望額が50万円以上の場合は、本人確認書類とは別に給与明細書や源泉徴収票などの収入証明書類の提出が必要です。

源泉徴収票は勤め先の総務課などに依頼すれば発行してもらえることが多いので、源泉徴収を発行してもらえるかを職場に確認しましょう。

健康保険証しか本人確認書類を持っていない人や収入証明書類が準備できない人は、提出する必要書類について三井住友銀行のカードローンプラザに電話して相談しましょう。

- 年齢20〜69歳以下の人

- 安定した収入がある人

- 保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる人

| 契約方法 | 書類の提出方法 |

|---|---|

| Webまたは電話 | ・書類アップロードサービス ・ローン契約機のスキャナー ・郵送 |

| ローン契約機 | ローン契約機のスキャナー |

・運転免許証

・個人番号カード

・パスポート

(2020年2月4日以降に申請したパスポートは現住所が記載されている本人確認書類1点が別途必要)

・顔写真付き住民基本台帳カード

・給与明細書

(発行日が3ヵ月以内のもの)

・源泉徴収票

(申込が1月の場合は前々年度以降のもの)

(申込が2月から12月の場合は前年度のもの)

・税額通知書・所得証明書・納税証明書

(申込が1月から6月の場合は前々年度以降のもの)

(申込が7月から12月の場合は前年度のもの)

・確定申告書

(証明年度が前年分のもの)

(申込が1月から3月の場合は前々年分も可能)

三井住友銀行カードローン申込方法ごとの審査の流れ|Web・ローン契約機・電話のメリットとデメリット

三井住友銀行の普通預金口座を持っている人は、カードローンの審査がスムーズに進みます。

さらに、三井住友銀行口座を持っている人はキャッシュカードでの借入が可能になるため、契約後すぐに振込みやATMなどでお金を借りることが可能です。

一方、三井住友銀行の普通預金口座を持っていない人は、Web完結でのカードローン契約ができないため、ローン契約機または郵送でカード発行が必要になるので手間と時間が掛かります。

- Web・ローン契約機・電話で申し込みする

- 本人確認書類を提出する

- カードローンの審査が開始される

- 職場へ電話連絡での在籍確認が行われる

- 電話またはメールで最短翌営業日で審査結果が通知される

- 振込またはATMで借入する

| 申込方法 | 三井住友銀行口座を持っている | 三井住友銀行口座を持っていない |

|---|---|---|

| Web、電話 | Web完結できる キャッシュカードで借入できるのでカードローンのカードは不要 | Web完結はできない カードローンのカードで借入 カードはローン契約機・郵送で発行 |

| ローン契約機 | キャッシュカードで借入できるのでカードローンのカードは不要 | カードローンのカードで借入 カードはローン契約機で発行 |

| 電話 | キャッシュカードで借入できるのでカードローンのカードは不要 | カードローンのカードで借入 カードはローン契約機・郵送で発行 |

Web申し込みの審査の流れ|三井住友銀行口座を持っている人はWeb申し込みがおすすめ

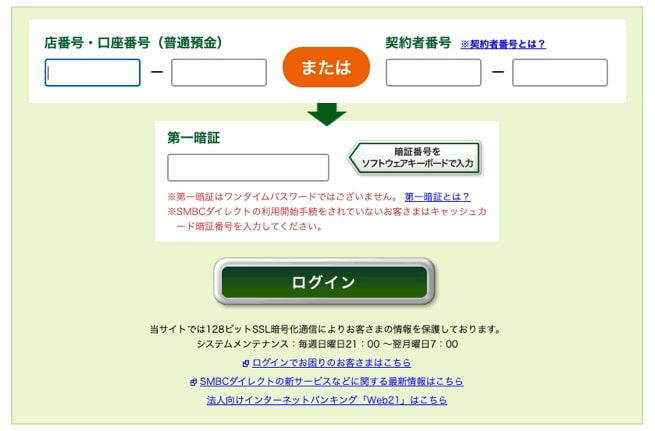

Web申し込みの場合は、SMBCダイレクト・三井住友銀行の口座情報と暗証番号・通常の申し込みフォームのいずれかの方法で申し込みを開始できます。

三井住友銀行口座を持っていてSMBCダイレクトを利用している人は、SMBCダイレクトにアカウントでログインすればカードローンの申し込み手続きが可能です。

さらに、SMBCダイレクトや三井住友銀行の普通預金口座を持っている人は、既に登録されている本人情報をカードローンの申込情報として利用できるので申し込みが簡単です。

※以下申込画像も同様の引用

SMBCダイレクトを利用していなくても普通預金口座を持っていれば、店番号・口座番号・キャッシュカードの暗証番号でログインが可能なので簡単にカードローンを申し込めます。

一方、三井住友銀行の普通預金口座を持っていない人は、三井住友銀行公式ホームページから通常の申し込みフォームでカードローンの申し込みをする必要があります。

通常の申し込みフォームは氏名や住所、勤め先など、申込情報をすべて手入力しなければなりません。

申込情報を入力したら本人確認書類の提出を求められますので、三井住友銀行公式ホームページの書類アップロードサービスから必要書類を提出しましょう。

三井住友銀行公式ホームページの書類アップロードサービスは、リアルタイムで写真を撮影しなくてもスマートフォン内のフォルダに保存されている写真を提出することができます。

Web申し込みを行ったとしても必要書類をローン契約機で提出することもできるので、カードローン契約が完了すればローン契約機からカードを受け取ることが可能です。

カードローンの審査が通ればカードローン契約が完了しますので、三井住友銀行のキャッシュカードを持っている人はキャッシュカードでATMからすぐ借入できます。

Web申し込みを行ってローン契約機でカードローン契約を行っても、その場でカードを発行すればすぐにATMから借入が可能です。

| 三井住友銀行口座の有無 | 借入方法 |

|---|---|

| 三井住友銀行の普通預金口座を持っている | ・SMBCダイレクトによる振込(SMBCダイレクト利用者のみ) ・キャッシュカードまたはカードローンのカード ・他口座への振込で借入するカードローンWebサービス |

| 三井住友銀行の普通預金口座を持っていない | ・カードローンのカード(ローン契約機または郵送で発行) ・他口座への振込で借入するカードローンWebサービス |

郵送によってカードを受け取る場合はカードが自宅に到着するまでに数日が掛かるので、カードローンの審査に通っても借入するまでに時間が掛かります。

カードの到着について三井住友銀行に問い合わせてみたところ、「審査通過後10日〜2週間くらいは時間がかかってしまう」との回答がありました。

その他にも、カードローンWebサービスという三井住友銀行のカードローン口座から他口座への振込による借入方法もありますが、こちらも口座登録が完了するまでに時間が掛かります。

三井住友銀行の普通預金口座を持っている人は、Web完結できるWeb申し込みをおすすめします。

公式 今すぐ申し込みはこちら

Web申し込みのメリット・デメリット

Web申し込みのメリットは、まず来店不要で24時間いつでも申し込めるということが挙げられます。

電話と違い深夜早朝を問わず申し込みができるため、平日働いている会社員やアルバイトの方にはおすすめの方法です。

また、三井住友銀行の普通預金口座を持っていれば、キャッシュカードによってそのままATMから借りられるため、ローンカードを発行する手間と時間もかかりません。

ただWeb申し込みの場合には、契約後に郵送物が発生してしまうため、家族にカードローンの利用を知られたくない方であれば「ローン契約機」を検討する方が良いでしょう。

ローン契約機で契約することで郵送物が発生せず、その場でローンカードを発行できます。

また、三井住友銀行の普通預金口座を持っていない方が、すぐ借り入れをしたい場合にもローン契約機からの申し込みがおすすめです。

前述しているように、三井住友銀行口座を持っていなくても、申し込みだけをWebで済ませ、その後はローン契約機で契約を行うことで、発行されたローンカードによって審査通過後すぐ借り入れできます。

ローン契約機の審査の流れ|三井住友銀行口座がなくても審査通過後はローンカードですぐ借りられる

「ローン契約機」は、三井住友銀行の銀行内などにあり、外出時にも大手消費者金融の無人契約機のように申し込みやローンカードの発行などの手続きが可能です。

また、ローン契約機での申し込みによって、審査結果の前にローンカードを発行してくれるため、審査通過後は三井住友銀行口座がなくてもATMからすぐに借りられます。

ただ、Web申し込みのような24時間の受付はしておらず、営業時間は「9時〜18時※」までです。

※ローン契約機によって営業時間は異なります。

- ローン契約機から申込み(9時〜18時)

- 本人確認書類の提出(ローン契約機内にあるスキャナー)

- ローンカード発行

- 審査開始

- 職場への在籍確認

- 最短翌営業日で審査結果(電話・メール)

- 借り入れ(ATM・振込)

本人情報の入力はタッチパネルから行い、本人確認書類などの必要書類はスキャナーによって提出が可能で、分からないことがあってもオペレーター直通の電話によってすぐに質問できます。

審査結果はWeb申し込みと同じく「最短翌営業日」です。

審査通過後の借入方法もWeb申し込みと同じですが、ローン契約機での申し込みによりローンカードを受け取れるため、審査通過後すぐ借りられます。

ローン契約機のメリット・デメリット

ローン契約機のメリットは、やはりその場で「ローンカード」を受け取れることです。

Web申し込みでもローン契約機での契約によってローンカードを受け取れますが、時間的に都合が合わないなどがなければ、最初からローン契約機で申込する方がローンカードを早く受け取れます。

また、ローン契約機での申し込みにより郵便物が発生しないため、同居人に知られることはありません。

来店する時間や手間を考えると、Web申し込みの方が手軽に申し込めますが、事前にWebで申し込みを済ませることで、ローン契約機での作業が楽に行えます。

必要書類が足りないと取りに戻る手間もありますし、審査回答まで最短翌営業日であるため、申込から行うことはおすすめしません。

審査完了後にカードの受け取りのみで利用する方がよいでしょう。

電話申し込みの審査の流れ|審査に不安がある方やネットが苦手の方は電話申し込みがおすすめ

電話申し込みの場合には「三井住友銀行カードローンプラザ」が受付窓口になり、「9時〜21時」まで毎日(12月31日から1月3日は除く)申し込みが可能です。

申込情報をオペレーターに口頭で伝える必要がありますが、はじめてカードローンを利用する方でも安心して申し込めます。

流れとしてはWeb申し込みとそれほど変わらず、申込情報をオペレーターに伝えたら、書類アップロードサービス、ローン契約機、郵送のいずれかがの方法で本人確認書類を提出していきます。

- 三井住友銀行カードローンプラザに電話をかける

- オペレーターに口頭で申込情報を伝える

- 本人確認書類の提出(書類アップロードサービス・ローン契約機・郵送)

- 審査開始

- 職場への在籍確認

- 最短翌営業日で審査結果(電話・メール)

- 借り入れ(ATM・振込)

最短翌営業日には審査結果が通知され、三井住友銀行口座を持つことで、そのままキャッシュカードによって借り入れできます。

三井住友銀行口座を持っていない場合には、ローン契約機または郵送によってローンカードを受け取る必要があります。

電話申し込みのメリット・デメリット

電話による申し込みであれば、直接オペレーターと会話できるため「はじめてカードローンを利用する方」や「インターネットが苦手な方」にはおすすめの申込方法です。

ローンカードを郵送によって受け取ることで、来店する必要もなく自宅や職場から申し込めます。

ただ電話の場合にはWeb申し込みと違い、時間帯や時期によって繋がりにくい場合があり、深夜や早朝といった24時間の受け付けにも対応していません。

また電話の場合には、申込情報をすべて口頭で伝える必要があるため、事前にメモなどに控えるなど、多少の準備はしておく方がいいでしょう。

三井住友銀行カードローンは収入証明書類の提出で勤め先への在籍確認の電話をなしにできる場合がある

申込の際に少し気になるのが、職場への電話による「在籍確認」です。

「在籍確認」とは、申請通りの職場に勤めているのかを確認する審査工程のひとつで、基本的にカードローンの審査では電話によって在籍確認を行っています。

三井住友銀行の公式サイトにもその旨が記載されており、「三井住友銀行」という銀行名で勤め先に電話をしているようです。

「Q:申込や契約時に自宅や勤務先へ確認連絡は来ますか?」

「A:三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。」

引用元:三井住友銀行公式サイト(よくあるご質問)

ただ、在籍確認について各銀行に問い合わせてみたところ、「三井住友銀行カードローン」「バンクイック」「PayPay銀行カードローン」に関しては、“収入証明書類の提出”によって「職場への電話はなしにできる」との回答でした。

| 銀行カードローン | 職場への在籍確認 | 収入証明書類による職場への電話なし |

|---|---|---|

| 三井住友銀行カードローン | あり | なしにできる場合もある |

| みずほ銀行カードローン | あり | 保証会社の判断で、ない場合もある |

| 三菱UFJ銀行カードローン(バンクイック) | あり | なしにできる場合もある |

| 楽天銀行スーパーローン | あり | できない |

| PayPay銀行カードローン | あり | なしにできる場合もある |

一方「楽天銀行スーパーローン」は、職場への電話による在籍確認は必ず実施しているようです。

また「みずほ銀行カードローン」は、保証会社のオリエントコーポレーションの判断によるとのことなので、借入希望額や信用情報などで異なるようです。

そのため「勤め先に電話されたくない!」といった方にも三井住友銀行カードローンはおすすめと言えます。

三井住友銀行カードローンと他社カードローンを徹底比較

三井住友銀行カードローンの金利は「年1.5〜14.5%」です。

同じメガバンクの「みずほ銀行カードローン」の金利と比較してみると上限金利は三井住友銀行カードローンの方がやや高めです。

| 銀行カードローン | 金利 | 借入金額 |

|---|---|---|

| 三井住友銀行カードローン | 年1.5〜年14.5% | 10万円〜800万円 |

| みずほ銀行カードローン | 年2.0〜年14.0% | 10万円〜800万円 |

| 三菱UFJ銀行カードローン(バンクイック) | 年1.8%〜年14.6% | 10万円〜500万円 |

| 楽天銀行スーパーローン | 年1.9〜年14.5% | 10万円〜800万円 |

| PayPay銀行カードローン | 年1.59〜年18.0% | 最大1,000万円 |

一方、同じメガバンクの「三菱UFJ銀行カードローン」と比較すると、上限金利はわずかに三井住友銀行カードローンの方が低くなっています。

そのため、金利だけで見るとメガバンクのカードローンのなかでは「みずほ銀行カードローン」の方がやや優勢といった感じです。

また、ネット銀行の金利と比較してみると「楽天銀行スーパーローン」が同等程度となっています。

即日融資が大きな魅力の大手消費者金融の金利と三井住友銀行カードローンの金利を比較してみると、大手消費者金融は「年4.0〜18.0%」が相場になり、三井住友銀行カードローンの金利よりも高めです。

| 消費者金融カードローン | 金利 | 借入金額 |

|---|---|---|

| アイフル | 年3.0~18.0% | 最大800万円 |

| プロミス | 年4.5~17.8% | 最大500万円 |

| アコム | 年3.0〜18.0% | 最大800万円 |

| レイクALSA | 年4.5~18.0% | 最大500万円 |

| SMBCモビット | 年3.0~18.0% | 最大800万円 |

三井住友銀行カードローンとアイフルの利息をシミュレーションで比較

実際に同じ条件で「三井住友銀行カードローン」と大手消費者金融の「アイフル」の利息をそれぞれシミュレーションして比較してみると、以下のような結果となりました。

借入金額:20万円

返済期間:2年

| カードローン | 金利 | 返済総額 | 利息 | 月々の返済額(24回) |

|---|---|---|---|---|

| 三井住友銀行カードローン | 年14.5% | 231,588円 | 31,588円 | 9,649円 |

| アイフル | 年18.0% | 239,674円 | 39,674円 | 10,000円 |

借入金額を「20万円」として、それを2年間で返済すると「三井住友銀行カードローン」の利息は「31,588円」です。

一方、大手消費者金融の「アイフル」の利息は「39,674円」となり「三井住友銀行カードローン」の利息よりも8,000円ほど高くなります。

「8,000円」の利息差額が高いか少ないかの感覚はその人によって異なるかも知れません。

ただ、カードローンという性質上、返済期間や借入金額などは想定よりも伸びてしまうこともあり、それを考えると金利はできるだけ低いところから借りるのが賢明です。

三井住友銀行カードローンの公式サイトには、以下のように借入金額ごとの金利が一覧で記載されているので、シミュレーターなどを利用してある程度の利息を把握しておく方がいいでしょう。

| 借入金額 | 金利 |

|---|---|

| 100万円以下 | 年12.0~14.5% |

| 100万円超 200万円以下 | 年10.0~12.0% |

| 200万円超 300万円以下 | 年8.0~10.0% |

| 300万円超 400万円以下 | 年7.0~8.0% |

| 400万円超 500万円以下 | 年6.0~7.0% |

| 500万円超 600万円以下 | 年5.0~6.0% |

| 600万円超 700万円以下 | 年4.5~5.0% |

| 700万円超 800万円以下 | 年1.5~4.5% |

三井住友銀行と他社カードローンの審査スピードを比較

審査スピードを比較してみると、メガバンクで最短翌営業日に対応しているカードローンは三井住友銀行カードローン、バンクイック(三菱UFJ銀行のカードローン)は最短即日です。

| 銀行カードローン | 審査スピード |

|---|---|

| 三井住友銀行カードローン | 最短当日 |

| みずほ銀行カードローン | Web:翌営業日以降店頭:翌々営業日以降郵送:申込書到着後の翌々営業日以降電話:翌々営業日以降 |

| 三菱UFJ銀行カードローン(バンクイック) | 最短即日 |

| 楽天銀行スーパーローン | 1週間〜10日 |

| PayPay銀行カードローン | 1〜2週間(普通預金口座があれば3〜4日) |

また「みずほ銀行カードローン」も、Web申し込みであれば翌営業日の審査結果が期待できます。

ただ「みずほ銀行カードローン」の場合には、翌営業日といっても「最短」ではないため、「三井住友銀行カードローン」や「バンクイック」と比較すると審査スピードはそれほど期待できません。

「楽天銀行スーパーローン」と「PayPay銀行」に関しては、問い合わせてみたところ、融資までには1週間ほどかかり、また混み具合によっては2週間ほど時間を要してしまうとのことでした。

その点、消費者金融のカードローンであれば最短即日の融資が可能です。

三井住友銀行カードローンと他社カードローンの申込方法を比較

申込方法を比較してみると、やはり「ローン契約機」で申し込める三井住友銀行カードローンに魅力を感じます。

| 銀行カードローン | 申込方法 |

|---|---|

| 三井住友銀行カードローン | Web、電話、アプリ 、ローン契約機 |

| みずほ銀行カードローン | Web、郵送、電話、店舗 |

| 三菱UFJ銀行カードローン(バンクイック) | パソコン、スマートフォン、アプリ、電話 |

| 楽天銀行スーパーローン | Web |

| PayPay銀行カードローン | Web、アプリ |

三井住友銀行が保有しているローン契約機の数は、三井住友銀行の行内だけでも全国に約400台以上あり*「自宅や職場からは申し込みづらい…」といった方にも便利に利用できておすすめです。

また、三井住友銀行カードローンのローン契約機であれば、申し込んだその日のうちにローンカードを受け取れます。

その他にも、三井住友銀行カードローンには「カードローンアプリ」といった公式アプリもあり、他の銀行のカードローンのなかでも申込方法の選択肢は充実しています。

「カードローンアプリ」での申し込みでは、本人確認書類などをスマホのカメラ機能で撮影し、そのまま提出することが可能です。

三井住友銀行カードローンと他社カードローンの借入方法を比較

借入方法をそれぞれ比較してみると「三井住友銀行カードローン」は他の銀行カードローンと比べても充実しています。

| 銀行カードローン | 借入方法 |

|---|---|

| 三井住友銀行カードローン | Web(振込)ATM電話(振込)自動融資 |

| みずほ銀行カードローン | Web(振込)ATM |

| 三菱UFJ銀行カードローン(バンクイック) | ATM・振込 ※₁ |

| 楽天銀行スーパーローン | Web(振込)ATM電話(振込) |

| PayPay銀行カードローン | Web(振込)ATM |

① ATMによる借り入れ(最小借入単位:1千円):「バンクイック」カードを利用して、ATMで引き出せます。

※利用可能なATMは、三菱UFJ銀行ATM、提携コンビニATM(セブン銀行ATM、ローソンATM、E-netATM)です。

②バンクイックアプリ、会員ページまたは電話よりお申し込みください:本人名義の三菱UFJ銀行普通預金口座へ借入金が振り込まれます。

※三菱UFJ銀行以外の口座あてに振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

「Web」や「ATM」はもちろん、SMBCダイレクトを利用している場合、「電話」からでも振り込みによって借りられます。

また「三井住友銀行カードローン」には「自動融資(バックアップ)」というものがあり、事前の設定によって、公共料金などの自動引落の際に起こりやすい残高不足による不払いを自動的に回避できます。

「自動融資」を利用するには、三井住友銀行の窓口もしくはローン契約機での事前の申し込みが必要です。

三井住友銀行カードローンならキャッシュカードで借りられる

銀行のカードローンであれば、キャッシュカードをそのままローンカードとして利用できるところがあります。

前述しているように「三井住友銀行カードローン」であればキャッシュカードをそのままローンカードとして利用可能で、ATMから借りられます。

| 三井住友銀行カードローン | ○ |

| みずほ銀行カードローン | ○ |

| 三菱UFJ銀行カードローン(バンクイック) | × |

| 楽天銀行スーパーローン | × |

| PayPay銀行カードローン | ○ |

その他にも、今回紹介しているなかでは「みずほ銀行カードローン」と「PayPay銀行カードローン」もキャッシュカードによってATMからの借り入れが可能です。

それに対して「バンクイック」と「楽天銀行スーパーローン」は、キャッシュカードによる借り入れはできずローンカードの発行が必要です。

三井住友銀行カードローンと他社カードローンの返済方法を比較

カードローンを利用する上でも重要なのは、借入方法よりも借りた後の「返済方法」です。

返済方法を事前に把握しておかなくては、自身の返済サイクルや返済計画とはマッチしないカードローンをチョイスしてしまう恐れがあります。

カードローンごとに返済方法や返済日などは異なり、毎月の約定返済を臨時返済によって繰り越せるところもあります。

また、カードローンごとに対応しているATMの種類やその際の手数料の発生もさまざまです。

「三井住友銀行カードローン」の返済方法は「口座振替(自動引落)」「ATM」「口座振込(ネットバンキング)」の3つです。

また、返済日は毎月の「5日」「15日」「25日」「月末」の4つから選択可能です。

| 銀行カードローン | 返済方法(約定返済) | 返済日 |

|---|---|---|

| 三井住友銀行カードローン | 口座振替(自動引落)ATM口座振込(ネットバンキング) | 毎月の「5日」「15日」「25日」「月末」から選択 |

| みずほ銀行カードローン | 口座振替(自動引落) | 毎月「10日」 |

| 三菱UFJ銀行カードローン(バンクイック) | 口座振替(自動引落) ATM(三菱UFJ銀行ATM・提携コンビニATM) 口座振込 | 「35日ごと」または「希望の指定日」 |

| 楽天銀行スーパーローン | 口座振替(自動引落) | 毎月の「1日」「12日」「20日」「27日」から選択(「27日」は楽天銀行口座のみ) |

| PayPay銀行カードローン | 口座振替(自動引落) | 毎月の「1〜28日」または「月末」から選択 |

返済方法の充実さで言うと「バンクイック」も優秀で、3つの返済方法があり、また返済日を自由に指定にすることもでき、さらに「35日ごと」といった返済も可能です。

一方「みずほ銀行カードローン」の返済方法は「口座振替(自動引落)」のみで、返済日も毎月の「10日」しか指定できません。

ネット銀行の「楽天銀行スーパーローン」と「PayPay銀行」も、自動引落による「口座振替」のみとなっています。

「みずほ銀行カードローン」や「楽天銀行スーパーローン」「PayPay銀行」でも、ATMでの返済も可能ですが、その場合には「臨時返済(余裕があるときの返済)」の扱いとなってしまい「約定返済(毎月の返済)」とは区別されてしまいます。

三井住友銀行カードローンなら臨時返済で次回約定返済を繰り越せる

カードローンの世界では、毎月の返済を「約定返済」と言い、余裕があるときなどの約定返済以外の返済を「臨時返済」または「随時返済」と呼んでいます。

「三井住友銀行カードローン」の臨時返済の方法は「ATM」「口座振込(ネットバンキング・電話)」で可能です。

| 銀行カードローン | 臨時返済(随時返済) | 臨時返済による約定返済繰越 |

|---|---|---|

| 三井住友銀行カードローン | ATM 口座振込(ネットバンキング・電話) | ○ |

| みずほ銀行カードローン | ATM 口座振込(ネットバンキング) | × |

| 三菱UFJ銀行カードローン(バンクイック) | 口座振替(自動引落) ATM(三菱UFJ銀行ATM・提携コンビニATM) 口座振込 | ○ |

| 楽天銀行スーパーローン | ATM 口座振込(カードローン返済口座・メンバーズデスク) | × |

| PayPay銀行カードローン | ATM 口座振込(ネットバンキング) | × |

また、「三井住友銀行カードローン」であれば、臨時返済によって次回の約定返済を繰り越すことができます。

例えば毎月25日に3万円の約定返済がある場合でも、その前に3万円を臨時返済すると、次回の約定返済は繰越になり自動引落は行われません。

ご指定の約定返済期日前にご返済いただいた場合は、次回の約定返済期日は繰越しとなります。

引用元:三井住友銀行公式サイト(ご返済について・余裕があるときに追加でご返済)より

一方、「みずほ銀行カードローン」「楽天銀行スーパーローン」「PayPay銀行スーパーローン」の場合には、前もって臨時返済をしても約定返済は必ず発生してしまいます。

任意返済を行った場合も毎月10日にみずほ銀行の返済用普通預金口座から貸出残高に応じた金額が自動引き落としとなります。

引用元:みずほ銀行公式サイト(カードローンご返済方法・ATMでの任意返済)

返済方法の柔軟さを優先するのであれば「三井住友銀行カードローン」や「バンクイック」がおすすめです。

三井住友銀行カードローンは提携ATMも多くATM利用手数料も無料

カードローンの魅力はコンビニATMなどから手軽に借入・返済できることですが、その際には手数料がネックになります。

ただ「三井住友銀行カードローン」であれば、提携金融機関以外のATMの場合、手数料が無料です。

| 三井住友銀行カードローン | 三井住友銀行ATM(無料) ゆうちょ銀行ATM(無料) セブン銀行ATM(無料) ローソン銀行ATM(無料) E-netATM(無料) 三菱UFJ銀行ATM(店舗外のみ無料) 提携金融機関ATM(有料) |

また、対応しているATMの種類も比較的多く、特に「ゆうちょ銀行ATM」が無料で利用できるのは魅力的です。

今回紹介している銀行のカードローンのなかでも「ゆうちょ銀行ATM」に対応しているのは「三井住友銀行カードローン」のみで、他4行は対応していません。

| みずほ銀行カードローン | みずほ銀行ATM(みずほ銀行口座があれば平日のみ無料) セブン銀行ATM(有料) ローソン銀行ATM(有料) E-net(有料) |

| 三菱UFJ銀行カードローン(バンクイック) | 三菱UFJ銀行ATM(無料) セブン銀行ATM(無料) ローソン銀行ATM(無料) E-net(無料) |

| 楽天銀行スーパーローン | セブン銀行ATM(無料) ローソン銀行ATM(無料) E-net(無料) イオン銀行ATM(無料) 三井住友銀行ATM(無料) みずほ銀行ATM(無料) 三菱UFJ銀行ATM(有料) りそな銀行ATM(有料) しんきんバンクATM(有料) |

| PayPay銀行カードローン | セブン銀行ATM(無料) ローソン銀行ATM(無料) イオン銀行ATM(無料) |

また「みずほ銀行カードローン」に関しては、コンビニATMがすべて有料となってしまいます。

ネット銀行でも「楽天銀行スーパーローン」であれば、対応しているATMの種類が多く、コンビニATMも無料で利用できます。

三井住友銀行カードローンと他社カードローンの最低返済額を比較

カードローンには最低返済額(約定返済額)というものがあり、毎月最低でも支払わなければならない返済額は各カードローンによって設定されてあります。

また、最低返済額は借入残高によって変動するのが特徴です。

三井住友銀行カードローンでは、借入残高が10万円以下であれば「2,000円〜」が最低返済額となり、それ以降の借入残高の場合には「11,000円〜」「40,000円〜」「60,000円〜」と段階ごとに最低返済額は高くなります。

| 借入残高 | 約定返済金額 |

|---|---|

| 2,000円未満 | 借入残高+利息 |

| 2,000円以上50万円以下 | 10万円以下は「2,000円」以後は10万円ごとに「2,000円増加」 |

| 50万円超300万円以下 | 60万円以下は「11,000円」以後は10万円ごとに「1,000円増加」 |

| 300万円超500万円以下 | 350万円以下は「40,000円」以後は50万円ごとに「5,000円増加」 |

| 500万円超800万円以下 | 600万円以下は「60,000円」以後は100万円ごとに「5,000円増加」 |

また、他社の最低返済額と比較してみると、メガバンクのなかでも最低返済額が低いのは「バンクイック」の「1,000円〜」ですが、こちらは「金利年8.1%以下」の場合に限られます。

| 銀行カードローン | 借入残高10万円以下 | 借入残高40万円〜50万円 |

|---|---|---|

| 三井住友銀行カードローン | 2,000円 | 10,000円 |

| みずほ銀行カードローン | 2,000円 | 10,000円 |

| 三菱UFJ銀行カードローン(バンクイック) | 1,000円(金利年8.1%以下の場合) 2,000円(金利年8.1%超の場合) | 8,000円~10,000円 ※金利年8.1%超の場合 |

| 楽天銀行スーパーローン | 2,000円 | 10,000円 |

| PayPay銀行カードローン | 3,000円 | 10,000円 |

銀行のカードローンの最低返済額は「2,000円〜」が相場となり、10万円以下の借入残高であれば毎月2,000円の返済額に抑えられます。

ちなみに、大手消費者金融の最低返済額は銀行のカードローンと比較するとやや高く、借入残高が10万円ほどであれば、毎月最低でも「4,000円」の返済を求められてしまいます。

| 消費者金融カードローン | 借入残高10万円以下 | 借入残高40万円〜50万円 |

|---|---|---|

| アイフル | 4,000円〜5,000円から | 13,000円〜15,000円 |

| プロミス | 1,000〜4,000円 | 11,000円〜13,000円 |

| アコム | 30万円以下:借入金額の4.2%以上 | 30万円超100万円以下:借入金額の3.0%以上 |

| レイクALSA | 4,000円 | 14.000円 |

| SMBCモビット | 4,000円 | 13,000円 |

この月々の返済額で消費者金融が銀行よりも高く設定されているように見えますが、これは、日本貸金業協会の自主規制により、最後に借り入れした月から30万円未満は3年以内。

30万円以上は5年以内に完済するプランの元シミュレーションされているからです。

銀行カードローンはこの自主規制がないため、一見低い返済額は利息の影響と思われがちですが、ある意味、確実に完済出来る期間が決まっている消費者金融の方が良心的なのかもしれませんね。

三井住友銀行カードローンで無理のない借り入れを

最後にまとめると「三井住友銀行カードローン」の魅力は、やはり融資までのスピードの早さです。

最短翌営業日には審査結果が分かり、三井住友銀行のキャッシュカードを持っている場合、審査通過後すぐ借りられます。

申込方法も「Web(スマホアプリ)」「ローン契約機」「電話」といった状況に合わせて選べるのが特徴で、借入方法や返済方法なども利用者ごとにいろいろとカスタマイズできます。

審査通過のためには「安定した収入」が必須ですが、パートやアルバイトの方でも申し込みが可能であるため審査を受けるための障壁は低めです。

また、審査の流れも特に難しいことはなく、申込情報と必要書類の提出によって審査が開始され、不備や問題などが特になければ面倒なやり取りなども発生しません。

そのため、三井住友銀行カードローンの審査に不安を感じている方でも、借金などがなく「安定した収入」があれば、スムーズに審査を進められ、最短翌営業日によるスピーディーな借り入れを達成を受けることができます。

金利も上限金利が14.5%と銀行カードローンの中では平均的ですが、消費者金融よりも低い金利で融資を受けられるため、10万円~30万円ほど必要であり、尚且つ早めの融資を希望するという方におすすめのローンです。

公式 今すぐ申し込みはこちら