銀行のカードローンは、生活費の補填や物品の購入など利用目的が自由なローン商品です。

ただし、銀行のカードローンは事業資金には使えませんので、生活費と事業資金が混在しやすい個人事業主やフリーランスは注意が必要です。

多くの人は銀行からお金を借りると聞くと住宅ローンや事業資金の融資など、用意する書類が多く融資の審査が厳しいイメージを持っていると思います。

しかし、銀行のカードローンは消費者金融のカードローンと同じように、利用限度額の範囲内ならいつでも好きな時にATMや振込融資を利用してお金を借りることができます。

例えば、契約した銀行カードローンの限度額が30万円だった場合、30万円全額を借入する必要はなく、限度額の範囲内の2万円だけ借入することもできます。

借入したお金は毎月の返済日までに、銀行カードローンで決められている最低返済額以上の金額をATMや振込、振替で返済を行います。

そのため、銀行カードローンは消費者金融カードローンと同じように、自分の好きな時にお金を借りることができます。

本記事では、おすすめの銀行カードローンの解説と銀行カードローンを利用してお金を借りることで得られるメリットとデメリット、金利や月々の最低返済額なども解説しています。

| ローン商品名 | 銀行名 | 金利 | 融資時間目安 |

|---|---|---|---|

楽天銀行スーパーローン | 楽天銀行 | 年1.9~14.5% | 最短翌日 |

三菱UFJ銀行カードローン | 三菱UFJ銀行 | 年1.8%~年14.6% | 最短翌日 |

三井住友銀行カードローン | SMBCグループ | 年4.0~14.5% | 最短翌営業日 |

| みずほ銀行カードローン※ | みずほ銀行 | 年2.0~14.0% | 最短3日程度※ |

| オリックス銀行カードローン | オリックス銀行 | 年1.7~17.8% | 最短3日から |

銀行カードローンでお金を借りるメリットとデメリット

銀行カードローンでお金を借りると、どのようなメリットやデメリットがあるのかを詳しく解説していきます。

銀行カードローンでお金を借りるメリットは、銀行カードローンの金利は消費者金融カードローンよりも低金利でお金を借りることできることです。

さらに銀行カードローンはコンビニエンスストアに設置されている、提携コンビニATMでの借り入れや返済の利用手数料が0円に設定されていることが多いのもメリットです。

一方、銀行カードローンのデメリットは無利息期間サービスを実施している銀行が少ないことです。

さらに、銀行カードローンは即日融資に対応していないため、申込当日中にお金を借りることができないこともデメリットです。

銀行カードローンでお金を借りるメリットを詳しく解説

銀行カードローンの金利は消費者金融カードローンの金利よりも低金利でお金を借りることができるので、返済総額が消費者金融カードローンよりも少なくなります。

| 消費者金融カードローン | 銀行グループ | 下限金利 | 上限金利 | 無利息期間 |

|---|---|---|---|---|

| プロミス | SMBCグループ | 年4.5% | 年17.8% | あり |

| レイクALSA | 新生銀行 | 年4.5% | 年18.0% | あり |

| アイフル | ー | 年3.0% | 年18.0% | あり |

| アコム | 三菱UFJフィナンシャル・グループ | 年3.0% | 年18.0% | あり |

| SMBCモビット | SMBCグループ | 年3.0% | 年18.0% | なし |

| 銀行カードローン | 下限金利 | 上限金利 | 無利息期間 |

|---|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年1.8% | 年14.6% | なし |

| 三井住友銀行カードローン | 年4.0% | 年14.5% | なし |

| みずほ銀行カードローン | 年2.0% | 年14.0% | なし |

| 楽天銀行スーパーローン | 年1.9% | 年14.5% | なし |

| オリックス銀行カードローン | 年1.7% | 年17.8% | なし |

| auじぶん銀行カードローン (じぶんローン) | 年1.48% | 通常/17.5% カードローンau限定割 誰でもコース/17.4% | なし |

| PayPay銀行カードローン | 年1.59% | 年18.0% | あり |

カードローンには上限金利と下限金利があり、カードローン契約時の限度額によって適用金利が決まります。

例えば、消費者金融の場合なら、年3.0%から利息制限法の条件となる18.0%の範囲が適応されます。

大手消費者金融カードローンは初めてカードローン契約する人の多くは、限度額が10万円に設定されますので適用金利は上限金利の18.0%になります。

一方、銀行カードローンは上限金利が13.5%~18.0%の範囲で決められているため、消費者金融カードローンよりも低金利でお金を借りることができます。

第一章 利息等の制限 (利息の制限)

引用元:e-Gov法令検索 利息制限法 より抜粋

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

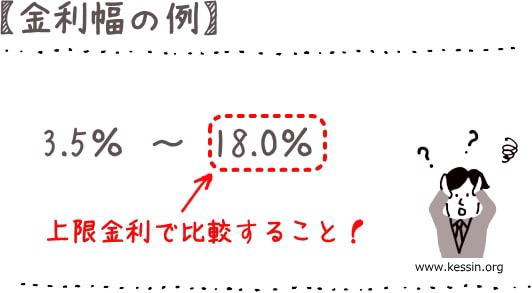

カードローンを下限金利で比較せずに上限金利でカードローンを比較しよう

カードローン選びで非常に重要なのが、上限金利で比較するということです。

カードローンの公式ホームページで金利が3.0%~18.0%の表示だった場合、中間程度の8.0%~12.0%くらいでカードローン契約ができると思っている人が多いです。

しかし、初めてカードローン契約する人が適応される金利は、ほとんどが上限金利の18.0%です。

なぜなら、初めてカードローン契約する人には利用実績がないため、カードローン契約できる限度額が10万円~50万円の人の多いからです。

限度額が大きくなるにつれて適用される金利は下がっていきますが、カードローン審査は厳しくなります。

下記表では、銀行カードローンで最低金利が適応されるために必要な限度額を解説しています。

| 銀行カードローン名 | 適応金利 | 利用限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~年6.1% | 400万円超~500万円以下 |

| 三井住友銀行カードローン | 年4.0~4.5% | 700万円超~800万円以下 |

| みずほ銀行カードローン | 年2.0%※ | 800万円 |

| 楽天銀行スーパーローン | 年1.9~14.5% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7% | 700万円超800万円以下 |

| PayPay銀行カードローン | 年1.59% | 1,000万円 |

※カードローンの利用店でみずほ銀行の住宅ローンを契約中の場合、基準金利から年0.5%金利を引き下げ

上記表のように銀行カードローンの下限金利を利用する場合は大枠の限度額で契約を行う必要があります。

そのため、銀行カードローンの下限金利を適応することは、非常に困難であると考えておきましょう。

さらに、銀行カードローンは2018年の1月に自主規制により貸付額の上限を、年収の2分の1から3分の1まで下げました。

500万円の限度額でカードローン契約したい場合は、前年度の年収が少なくとも1,000万円~1,500万円ほど必要になります。

年収1,000万円~1,500万円ある人が、事業資金に使えない銀行カードローンからお金を借りる理由がありません。

これまでの解説を踏まえた上でカードローンの金利を比較する場合は、上限金利を比較してカードローンを選ぶ必要があります。

下記表に記載している銀行カードローンの中で上限金利14.0%~15.0%のカードローンと契約ができれば、低金利でお金を借りられると考えていいでしょう。

| 銀行カードローン名 | 上限金利 | 無利息期間 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年14.6% | なし |

| 三井住友銀行カードローン | 年14.5% | なし |

| みずほ銀行カードローン | 年14.0% | なし |

| 楽天銀行スーパーローン | 年14.5% | なし |

| オリックス銀行カードローン | 年17.8% | なし |

| auじぶん銀行カードローン (じぶんローン) | 通常/17.5% カードローンau限定割 誰でもコース/17.4% | なし |

| PayPay銀行カードローン | 年18.0% | あり |

銀行カードローンでお金を借りるデメリットを詳しく解説

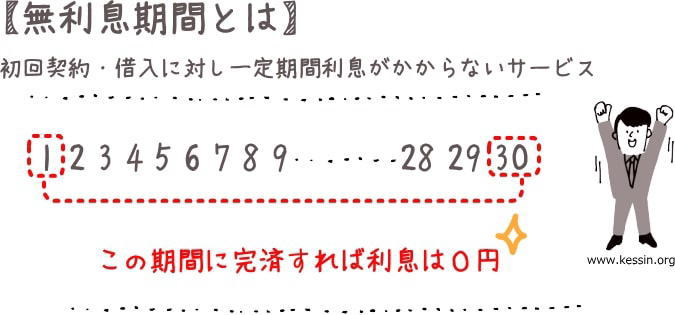

多くの銀行カードローンは金利が低く設定されているため、無利息期間サービスを実施している銀行が非常に少ないです。

一方、多くの消費者金融カードローンは初じめてカードローン契約する人を対象に、一定期間利息が掛からない無利息期間サービスを実施しています。

| 消費者金融カードローン | 無利息期間 | 適応期間 |

|---|---|---|

| プロミス※1 | 30日 | 初回借入日翌日から |

| レイクALSA | 最大180日 | 初回契約日翌日から |

| アイフル | 30日 | 初回契約日翌日から |

| アコム | 30日 | 初回契約日翌日から*2 |

| SMBCモビット | なし | なし |

※2 アコムでのご契約がはじめてのお客さま

※2021年7月調べ

カードローンは借入金額に金利をかけ算して、それを日割りで計算して算出された金額を利息として返済するときに支払います。

例えば、年18.0%の金利で10万円を30日間借入した場合、約1,500円の利息が掛かります。

しかし、消費者金融カードローンで無利息期間サービスを使ってお金を借りた場合、30日間は利息が掛からないので、無利息期間に完済すれば元金の10万円の返済だけで済みます。

返済の目処がある程度ついているという人は消費者金融カードローンでお金を借りたほうが、銀行カードローンでお金を借りるよりも返済総額が少なくなる可能性があります。

そのため、銀行カードローンと消費者金融カードローンを比較する場合は、上限金利だけではなく無利息期間サービスがある消費者金融カードローンも比較をしましょう。

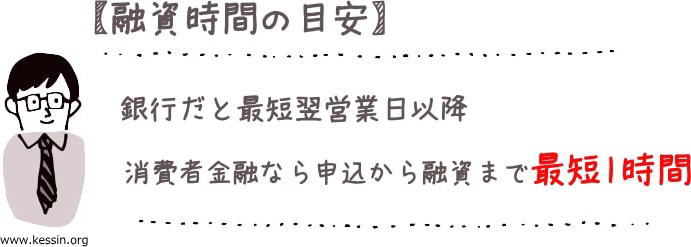

銀行カードローンは即日融資に対応していないため融資は早くても翌営業日

銀行カードローンは即日融資に対応していないため、申込当日にお金を借りることができません。

なぜなら、銀行カードローンは2018年の1月から自主規制を行っており、カードローンの審査が厳しくなったからです。

銀行カードローンの審査の過程で全国銀行協会が預金保険機構を介して警察庁のデータベースへアクセスし、申込者に反社会的勢力との繋がりや犯罪歴などの問題がないかを調べます。

警察庁のデータベースの審査結果が分かるまで最短でも翌営業日になるため、銀行カードローンは即日融資を行うことができないのです。

参考:全国銀行協会│ニュース&トピックス│平成30年1月4日公開記事

一方、消費者金融カードローンは即日融資に対応しており、申し込みから借入まで最短20分から1時間程度なので申込当日中にお金を借りることができます。

| 消費者金融カードローン | 審査時間目安 | 初回融資時間目安 | 無利息期間 |

|---|---|---|---|

| プロミス | 最短3分 ※3 | 最短3分 ※3 | 30日 |

| レイクALSA | 最短15秒 | 最短1時間 | 最大180日(借入額5万円まで) |

| アイフル | 最短20分 ※2 | 最短1時間 | 30日 |

| SMBCモビット | 最短30分 | 最短即日融資 | なし |

| アコム | 最短20分 ※3 | 申し込みから借り入れまで最短20分 ※3 | 30日 |

各社営業時間外は審査なし

※1 事前審査結果表示

※1 事前審査結果の確認後、本審査が必要

※1 新規契約のご融資上限は、本審査により決定となります。

※2 申込状況によってはご希望に添いかねます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

即日融資に対応している消費者金融カードローンは無利息期間サービスを利用することで、申込当日にお金が借りられますし一定期間利息も掛かりません。

そのため、今すぐお金が必要でカードローン契約を急いでいるという人は、銀行カードローンよりも消費者金融カードローンを選びましょう。

おすすめの銀行カードローン3選

楽天銀行スーパーローンは抜群の知名度で利用者が多い

| 借入限度額 | 実質年率 | WEB申込 | 融資時間目安 |

|---|---|---|---|

| 10万円~800万円 | 年1.9~14.5% | 対応 | 最短翌日 |

| 無利息期間 | 口座開設 | パート・アルバイト | スマホATM取引 |

| ー | 不要 | 利用可 | ー |

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンは、ネットバンクとして知名度が高い楽天銀行が取り扱っている銀行カードローンです。

楽天銀行スーパーローンの上限金利は14.5%なので、消費者金融カードローンよりも低金利でお金を借りることができるのがメリットです。

楽天銀行スーパーローンはスマートフォンだけで申し込みから融資までが完結しますので、最短翌営業日にはお金を借りることができます。

そのため、楽天銀行スーパーローンは、カードローン契約を急いでいる人にもメリットがある銀行カードローンです。

事業資金には使えませんが、楽天銀行スーパーローンで借りたお金の利用目的は原則自由なので、幅広い用途で借入金を利用することができます。

公式 今すぐ申し込みはこちら

三菱UFJ銀行カードローン バンクイックはメガバンクの安心感が人気

| 借入限度額 | 実質年率 | WEB申込 | 融資時間目安 |

|---|---|---|---|

| 10万円~500万円 | 年1.8%~年14.6% | 対応 | 最短翌営業日 |

| 無利息期間 | 口座開設 | パート・アルバイト | スマホATM取引 |

| ー | 不要 | 利用可 | ー |

メガバンクの三菱UFJ銀行が取り扱っているカードローンのバンクイックは、大手の銀行カードローンという安心感からバンクイックを利用する人が多い人気の銀行カードローンです。

バンクイックのカードはキャッシュカードとは別に発行されるので、三菱UFJ銀行の普通預金口座は不要です。

バンクイックは土日祝日、年末年始を除けばカードローン申込完了後、すぐに審査を行ってもらえますので銀行カードローンの中では審査が早く審査結果の回答は最短即日です。

バンクイックで借入や返済する方法は、三菱UFJ銀行直営のATMか提携コンビニATMを利用する方法になります。

さらに、三菱UFJ銀行ATMと提携コンビニATMでの借り入れや返済の利用手数料が無料です。

公式 今すぐ申し込みはこちら

三井住友銀行カードローンの最低返済額は月2,000円からで返済サポートも充実している

| 借入限度額 | 実質年率 | WEB申込 | 融資時間目安 |

|---|---|---|---|

| 10万円~800万円 | 年4.0~14.5% | 対応 | 最短翌営業日 |

| 無利息期間 | 口座開設 | パート・アルバイト | スマホATM取引 |

| ー | 不要 | 利用可 | ー |

三井住友銀行カードローンは三井住友銀行の口座を持っている人は、キャッシュカードにローン機能を付けることが出来るため、キャッシュカードをカードローンとして使うことができます。

一方、三井住友銀行の普通預金口座を持っていない人は、三井住友銀行カードローンのカードが発行されます。

三井住友銀行カードローンは申込条件が低く、満20歳以上で69歳以下の人で安定した収入があればカードローン契約ができます。

そのため、パートやアルバイト、年金受給者でも三井住友銀行カードローンと契約できるため、幅広い層の人が申し込める銀行カードローンです。

さらに、三井住友銀行カードローンの審査結果の回答は最短翌営業日なので、銀行カードローンの中では比較的カードローン審査は早いほうです。

その他にも、三井住友銀行のATMやコンビニエンスストアに設置されている提携コンビニATMでの借入や返済の利用手数料が無料です。

公式 今すぐ申し込みはこちら

銀行カードローン月々の最低返済額についての注意事項

銀行カードローンの返済で注意しなければならないのは、銀行カードローンは月々の最低返済額が低く設定されているという点です。

なぜなら、返済金額が低い銀行カードローンは元金がなかなか減らないため返済期間が長くなり、利息を払い続けることになるので返済総額が大きくなることがあるからです。

完済までの返済期間によっては金利が高い消費者金融カードローンのほうが、低金利の銀行カードローンよりも返済総額が少なかったという場合あります。

銀行カードローンは最低返済額が低く設定されているため、消費者金融カードローンよりも月々の返済負担が減りますので余裕があるときに多めに返済することを心がけましょう。

| カードローン名称 | 10万円の返済額 | 20万円の返済額 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 1,000円(※1) | 2,000円(※1) |

| 三井住友銀行カードローン | 2,000円 | 4,000円 |

| みずほ銀行カードローン | 2,000円 | 2,000円 |

| 楽天銀行スーパーローン | 2,000円 | 5,000円 |

| オリックス銀行カードローン | 3,000円(※2) | 6,000円(※2) |

(※2)2020年3月24日以降に申込した方