楽天銀行が提供している楽天銀行スーパーローンの上限金利は、年14.5%でお金を借りることができます。

楽天会員なら楽天銀行スーパーローンを使うことで、楽天ポイントの付与などのお得なキャンペーンを利用できます。

楽天銀行の口座を持っている人が楽天銀行スーパーローンとカードローン契約すれば、パソコンやスマートフォンから24時間いつでも口座振込によって即時に振込融資ができます。

楽天銀行の口座を持っていない人でも、楽天銀行スーパーローンとカードローン契約ができます。

楽天銀行スーパーローンの審査は会員ランクで優遇される*ので、楽天会員のランクを上げることがカードローンの審査を通りやすくする近道です。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

この記事では、楽天銀行スーパーローンの審査で重要視される項目やカードローン審査を通りやすくする方法、審査落ちする人の傾向など詳しく解説していきます。

楽天銀行スーパーローンの申し込みを検討している人や、楽天銀行スーパーローンの審査に通るためにはどうすればいいのかなど審査が不安な人はこの記事を参考にしてください。

| 金利(実質年率) | 年1.9〜14.5% |

| 限度額 | 最大800万円 |

| 貸付条件 | 20歳〜62歳の毎月安定した収入がある人 |

| 審査スピード | 最短当日 |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 遅延損害金(実質年率) | 年19.9% |

| 担保・連帯保証人 | 不要 |

公式 今すぐ申し込みはこちら

楽天銀行スーパーローンの審査は属性情報と信用情報が重要視される

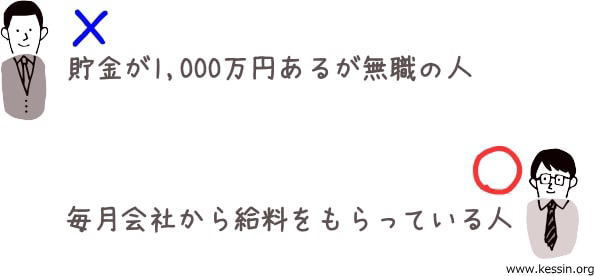

楽天銀行スーパーローンの審査では、安定した収入がある人の属性情報や信用情報がカードローン審査の重要項目として厳密に審査されます。

安定した収入は楽天銀行スーパーローンの審査に通過するための最低条件ですので、無職や収入が不安定な人、年金受給者は楽天銀行スーパーローンの審査に通りません。

しかし、安定した収入がある人でも属性情報や信用情報によっては、楽天銀行スーパーローンの審査に落ちる場合もあります。

なぜなら、他社カードローンでも審査内容や審査項目などは一切公開していませんが、属性情報と信用情報をスコア化しているということを公開しているからです。

カードローンの審査で獲得した属性情報と信用情報のスコアよって、融資の可否や利用限度額が決まります。

そのため、楽天銀行スーパーローンの審査でも属性情報と信用情報という2つの個人情報の獲得スコアがカードローン審査に通過するための重要な審査項目になります。

例えば安定した収入があっても複数他社から借入していたり、過去に返済遅延などを起こしている人は、信用情報に傷が付いているので楽天銀行スーパーローンの審査に通りません。

属性情報と信用情報が綺麗であるほど、楽天銀行スーパーローンの審査に通りやすくなります。

そのため、楽天銀行スーパーローンの審査に通るためには、安定した収入の他にも属性情報と信用情報という2つの個人に関わる情報が綺麗でなければなりません。

属性情報は年齢・年収・職業・雇用形態・家族構成などが審査される

カードローンの審査において属性情報とは、申込者の年齢・年収・職業・雇用形態・勤続年数などの個人情報になります。

属性情報はカードローンの審査では重要な審査項目になるため、楽天銀行スーパーローンの審査でも属性情報は申込者の返済能力を審査するための重要項目になっています。

申込者の年齢・年収・職業以外にも、家族構成の属性情報もカードローンの審査では重要視されることが多いです。

なぜなら、妻や親兄弟などの同居者がいれば、カードローンの貸し倒れのリスクが少なくなるからです。

その他にも、住宅ローンを組んでいるか・居住形態・居住年数などもカードローンの審査では重要視されており、これらの属性情報はすべて申し込みフォームの記入項目になっています。

属性情報の中でも年収・職業・勤続年数・雇用形態の情報は、融資の可否だけではなく利用限度額を決める時にも影響します。

そのため、安定した収入があっても年収が少なかったり勤続年数が短かったりする人は、利用限度が低く設定されたりカードローン審査に落ちる場合があります。

| 属性 | 貸付対象 |

|---|---|

| 会社員 | ◯ |

| 契約社員 | ◯ |

| 派遣社員 | ◯ |

| 公務員 | ◯ |

| 自営業者・個人事業主 | ◯ |

| 主婦(パート・アルバイト) | ◯ |

| パート・アルバイト | ◯ |

| 外国人(永住権または特別永住権) | ◯ |

| 学生(20歳以上・安定した収入) | ◯ |

| 専業主婦(女性) | ◯ |

| 専業主夫(男性) | ◯ |

| 年金受給者 | × |

| 無職 | × |

※楽天銀行スーパーローンへ電話で確認済

楽天銀行スーパーローンは安定した収入があればパート・アルバイト・外国人でも申し込みできる

楽天銀行公式ホームページには楽天銀行スーパーローンの申込条件に、お勤めの方で毎月安定した定期収入のある方のと記載があります。

つまり、楽天銀行スーパーローンは安定した収入が必須なので、安定した収入がある20〜62歳の人ならパートやアルバイトをしている人でもカードローン審査に通る可能性があります。

楽天銀行スーパーローンの申込条件にはパート・アルバイト・専業主婦・外国籍も含まれているため、雇用形態に関わらず安定した収入さえあればカードローン審査に通る可能性があります。

楽天銀行スーパーローンの申込条件

引用元:楽天銀行スーパーローン公式サイト(カードローン商品概要)より

(1)満年齢20歳以上62歳以下の方(パート・アルバイト・専業主婦は60歳以下)

(2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

(3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

(4)楽天カード株式会社または三井住友カード株式会社の保証を受けられる方

通常カードローンの審査では安定した収入がある人なら、返済遅延や滞納していない限りカードローンの審査に落ちになることはほとんどありません。

そのため、楽天銀行スーパーローンの審査でも安定した収入があって、返済遅延や滞納など信用情報に傷が付いていなければカードローンの審査は問題なく通ると考えられます。

ただし、アルバイトやパートの場合は正規雇用者よりも借入金額が低いため、借入希望金額欄は自分の年収に見合った金額を入力することがカードローンの審査に通るコツです。

初めて楽天銀行スーパーローンに申し込みする人は、借入希望額欄には必要最低限の金額を入力しましょう。

楽天銀行スーパーローンはパートやアルバイトでも申し込みできますが、年齢条件には注意が必要です。

なぜなら、パートやアルバイトは通常の年齢条件の62歳以下よりも2年低く年齢制限されており、年齢条件が60歳以下となっているからです。

年配の人でパートやアルバイトで安定した収入がある人は、楽天銀行スーパーローンに申し込みできる上限年齢が60歳以下なので申込条件の上限年齢に注意してください。

パート・アルバイトの方、及び専業主婦の方は60歳以下

引用元:楽天銀行スーパーローン公式サイト(カードローン商品概要)より

一方、大手消費者金融のアイフルやプロミス、アコムなら、60歳以上でもパートやアルバイトで安定した収入がある人ならカードローンを申し込むことができます。

そのため、62歳以上で安定した収入がある人は、楽天銀行スーパーローンではなく大手消費者金融カードローンに申し込みすることを検討しましょう。

| プロミス | 18歳以上74歳以下 ※₁ |

| レイクALSA | 満20歳以上70歳以下の方 |

| アイフル | 満20歳以上69歳まで |

| アコム | 未成年の契約不可 |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 |

| オリックス銀行カードローン | 満20歳以上69歳未満 |

| セゾンかんたん安心カードローン | 満20歳から80歳まで |

| ベルーナノーティス | 20~80歳まで |

※₁ 申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須となります。

※₁ 高校生(定時制高校生および高等専門学校生も含む)は申し込みできません。

※₁ 収入が年金のみの方はお申込いただけません。

楽天銀行スーパーローンに申し込みする時点で転職などで無職だったり、自営業1年目の個人事業主などは収入が不安定なので楽天銀行スーパーローンの審査に通ることはできません。

楽天銀行スーパーローンの審査に通るためには、申し込みの時点でパートやアルバイトなど最低限何らかの仕事をしていて安定した収入を得ていることが必要です。

外国籍の人でも安定した収入があれば申し込みが可能!だだし永住権または特別永住権が必要

楽天銀行スーパーローンは外国籍の人でも、永住権または特別永住権といった在留資格を持っていて安定した収入があれば日本人と同様に申込みが可能です。

永住権など在留資格を持つ外国人でも無職だったり収入が不安定な場合は審査に通りません。

また、複数のカードローンからの借り入れや返済遅延を起こしている場合も楽天銀行スーパーローンの審査は通りません。

信用情報では信用取引の契約内容・借入履歴・返済履歴・利用残高などを審査される

信用情報にはカードローンやキャッシングなど、信用取引で発生した利用者の契約内容や取引履歴などが記録されています。

信用情報に記録されている情報は、クレジットヒストリー(クレヒス)と言われています。

過去に利用したすべてのカードローンの借入金額や、返済金額、借入残高など個人の信用情報が5年〜10年間も信用情報機関に保存されます。

カードローンやクレジットカードを提供している金融機関の多くが、CICやJICCなどの信用情報機関に加盟しています。

カードローンの審査の過程で信用情報機関から申込者の信用情報を照会して、返済遅延を起こしていないか?他社から多くの借入がないか?ということを調査します。

楽天銀行でもCICやJICCなどの信用情報機関に加盟しているため、過去に返済遅延などを起こしている人は楽天銀行スーパーローンの審査落ちしてしまう可能性が高くなります。

一方、過去に一度も返済遅延せずにきっちり返済している人なら、楽天銀行スーパーローンの審査に通る可能性が高くなります。

楽天銀行スーパーローンの審査に通るか否かが不安な人は、過去5年以内にクレジットカードや携帯料金の支払いなどで返済遅延や延滞などを起こしていないかを思い出してみましょう。

過去5年以内に返済遅延や延滞があったかどうかの記憶が曖昧な人は、楽天銀行スーパーローンに申し込みする前に指定信用情報機関に情報の開示請求を行うことをお勧めします。

自分の信用情報の情報開示請求には1,000円ほどの手数料が掛かりますが、指定信用情報機関から自分の信用情報を取り寄せることができます。

その他にもCIC やJICCの信用情報機関では、カードローンやクレジットカードの申込情報が6ヶ月間登録されます。

そのため、6ヵ月以内に複数のカードローンやクレジットカードに申込を行うと、申し込みブラックと言われるカードローンやクレジットカードの審査に不利な情報が記録されます。

楽天銀行スーパーローンの審査に落ちた人は、6ヵ月以上の期間を空けなければ楽天銀行スーパーローンに再度申し込みできません。

6ヵ月の登録期間を過ぎればカードローンやクレジットカードの申込情報が消滅するため、6ヵ月後に再度楽天銀行スーパーローンに申し込めば審査が不利になることはありません。

楽天銀行スーパーローンに限らず他社のカードローンでも審査に落ちた人は、6ヵ月以上は時間を空けてから再度カードローンの申し込みをしましょう。

楽天銀行スーパーローンは会員ランクが上位だったり楽天銀行の口座を持っいたりすると審査が優遇される?

楽天銀行スーパーローンの審査では楽天会員のランクによってカードローン審査が優遇されるという楽天独自の審査基準が採用されています。

そのため、楽天銀行スーパーローンの審査を少しでも有利にしたいのであれば、楽天の会員ランクを上げることを優先させましょう。

楽天会員ランクが上位になればなるほど楽天銀行スーパーローンの審査は優遇されます*が、楽天会員ランクによってどのくらいカードローン審査が優遇されるかの基準は公表されていません。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

しかし、上位ランクの楽天会員は通常会員や非会員よりも楽天銀行スーパーローンの審査が優遇されるのことは間違いないので、上位ランクの人はカードローン審査に通る確率が上がります。

楽天会員ランクは、下記表のようにレギュラーランクからダイヤモンドランクまで5つのランクがあります。

| 会員ランク | ランクアップ・キープの条件 |

|---|---|

| ダイヤモンドランク | 過去6ヶ月で4,000ポイント以上、かつ30回以上ポイントを獲得、かつ楽天カードを保有 |

| プラチナランク | 過去6ヶ月で2,000ポイント以上、かつ15回以上ポイントを獲得 |

| ゴールドランク | 過去6ヶ月で700ポイント以上、かつ7回以上ポイントを獲得 |

| シルバーランク | 過去6ヶ月で200ポイント以上、かつ2回以上ポイントを獲得 |

| レギュラーランク | ポイント対象の楽天サービス利用、かつポイントを獲得 |

楽天銀行スーパーローンの審査を通りやすくするなら会員ランクがランクアップした後に申し込む

楽天会員ランクをゴールドランクやプラチナランクに昇格するのはハードルが高いですが、シルバーランクにランクアップさせるのはそれほど難しくはありません。

シルバーランクへのランクアップ条件は、過去6ヶ月以内に200ポイント以上の獲得と2回以上ポイントを獲得することです。

例えば、1月に楽天市場を利用してレギュラー会員になって100ポイントを獲得して、6月に楽天ブックスを利用して100ポイントを獲得します。

そうすると、6カ月以内に合計200ポイント以上、かつ2回以上ポイントを獲得となるためレギュラー会員からシルバー会員にランクアップします。

楽天会員は6カ月以内にランクアップ条件を満たせば、どの月でもランクアップ対象になります。

レギュラー会員からシルバー会員にランクアップは、楽天市場での買い物や楽天サービスを利用することで比較的簡単にランクアップできます。

その他にも、もう少しで楽天会員ランクが上がる状況の人なら、楽天会員のランクアップ待ってから楽天銀行スーパーローンに申し込みすることをお勧めします。

楽天会員ランクの状況やランクアップに必要な条件は、楽天PointClubで確認できます。

公式 今すぐ申し込みはこちら

非会員や楽天会員ランクがレギュラーランクだからといって審査が厳しくなる訳ではない

楽天銀行スーパーローンは、楽天銀行の口座を持っていない人や楽天会員ではない非会員の人でも申し込みできます。

そのため、非会員の人は楽天会員じゃないから、楽天銀行スーパーローンの審査が厳しくなるかもしれないと思う人も中には居ます。

しかし、楽天銀行スーパーローンの審査が他社のカードローンと比べて審査が厳しいわけでもなく、非会員だからといって審査が厳しくなることもありません。

楽天銀行スーパーローンは楽天会員ランクによって通常のカードローン審査が優遇されるだけなので、非会員は通常のカードローン審査が行われます。

楽天会員ランクがプラチランクやダイヤモンドランクでも必ずカードローンの審査に通るわけではない

楽天会員ランクがプラチナランクやダイヤモンドランクだからといって、必ず楽天銀行スーパーローンの審査に通るわけではありません。

楽天会員ランクが上位であるほど楽天銀行スーパーローンの審査が優遇されることは事実ですが、全ての楽天会員が優遇されるわけではありません。

なぜなら、楽天会員ランクがプラチナランクやダイヤモンドランクでも収入が不安定だったり、返済遅延や延滞をしている人は楽天銀行スーパーローンの審査に通るのは難しいからです。

楽天銀行の公式ホームページにも、必ずしもすべての楽天会員が審査の優遇を受けられるとは限らないと記載されています。

「必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。」

引用元:楽天銀行公式サイト(カードローン)より

楽天カードや楽天銀行の口座を持っていても楽天銀行スーパーローンの審査は優遇されない

楽天銀行スーパーローンは楽天会員ランクによって審査を優遇してもらえるため、普段からよく楽天のサービスを利用している人はカードローン審査が優遇されると勘違する人もいます。

楽天銀行スーパーローンの審査について電話で楽天銀行に問い合わせたところ、「楽天のサービスを利用することでカードローン審査が優遇されることはありません」との回答でした。

そのため、普段から楽天市場で買い物していたり、楽天カードや楽天銀行の口座を持っていても楽天銀行スーパーローンの審査が優遇されることはありません。

さらに、会員ランクによる審査優遇についても問い合わせたところ、「会員ランクによって優遇されることは間違ありませんが、内容まではこちらでは一切分かりません」との回答でした。

コールセンターでは楽天銀行スーパーローンの審査内容に関することは一切分かりませんでしたが、会員ランクによってカードローン審査が優遇されることは間違いありません。

楽天銀行スーパーローンの在籍確認は必ず勤め先への電話連絡で確認が行われる

大手消費者金融カードローンでは書類の提出で在籍確認を行っている大手消費者金融もありますが、楽天銀行スーパーローンの審査では勤め先への電話連絡で在籍確認を行っています。

そのため、楽天銀行スーパーローンは在籍確認に関して事前に相談などは受けておらず、必ず勤め先に在籍確認の電話が掛かって来ます。

在籍確認の電話では楽天銀行や楽天銀行スーパーローンなど、会社名やサービス名は名乗らず担当者の個人名で勤務先に在籍確認の電話が掛かって来ます。

そのため、知らない電話番号からの電話は一切取り次がないような会社に勤めていて、電話による在籍確認ができない人は他のカードローンを選びましょう。

Q審査の際、勤務先への在籍確認はありますか?

A審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

引用元:楽天銀行スーパーローン公式サイト(審査について)より

中略

専業主婦の方は、在籍確認はございません。

なぜなら、大手消費者金融の多くが申込後にオペレーターに相談することで、会社への電話連絡なしで在籍確認を行うことができるからです。

下記表は大手カードローンの在籍確認の方法について調査したものですが、アイフルは原則として自宅や会社に電話連絡をしないので申込後にオペレーターに相談する必要はありません。

その他の大手消費者も基本的には電話連絡での在籍確認という方法を採っていますが、オペレーターに相談すれば書類の提出で在籍確認を行ってくれるなど柔軟な対応をしてくれます。

| カードローン | 電話での在籍確認なし | 条件 |

|---|---|---|

| アイフル | ○ | 原則として自宅や会社への電話なし |

| SMBCモビット | ○ | Web完結なら電話連絡なし |

| プロミス | ○ | 申込後の要相談 |

| レイクALSA | ○ | 申込後の要相談 |

| アコム | ○ | 申込後の要相談 |

| 楽天銀行スーパーローン | × | – |

| 三井住友銀行カードローン | ○ | 申込後の要相談 |

楽天銀行の審査に落ちても保証会社の審査に通れば楽天銀行スーパーローンと契約ができる

楽天銀行スーパーローンの審査を行うのは楽天銀行だけではなく、保証会社にも委託して審査が行なわれています。

楽天銀行スーパーローンの保証会社は、楽天グループの楽天カードと三井住友カード株式会社の2社がカードローン審査を委託されており保証会社によって審査基準が異なります。

つまり、楽天銀行スーパーローンは、楽天銀行・楽天カード・三井住友カード株式会社の3社が異なる審査基準でカードローン審査をおこっているからです。

楽天銀行スーパーローンは3社すべての審査に通る必要はなく、楽天銀行・楽天カード・三井住友カード株式会社いずれかの審査に通れば楽天銀行スーパーローンと契約できます。

そのため、楽天銀行の審査基準に満たしていなくても、楽天カードか三井住友カード株式会社のどちらか一方の審査基準を満たすことで楽天銀行スーパーローンの審査に通ります。

カードローン審査を保証会社に委託しているのは楽天銀行スーパーローンに限られたことでなく、他の銀行カードローンも保証会社にカードローン審査を委託していることが多いです。

銀行が委託している保証会社はアコムやアイフルなどが多いため、銀行の審査基準を満たしていなくても消費者金融の審査基準を満たせば銀行カードローンの審査に通る確率が上がります。

公式 今すぐ申し込みはこちら

こんな人は審査に落ちやすい|楽天銀行スーパーローンの審査落ちを具体例で紹介

楽天銀行スーパーローンは安定した収入を得ていない方では審査に通ることが難しいのです。

その他にも以下の項目に1つでも該当する方も審査に落ちやすいです。

- アルバイトを始めてから1ヶ月も経過していない

- 電話でも書面でも在籍確認が取れない

- 他のカードローンにも申し込みをしている

- 過去6ヶ月以内に楽天銀行スーパーローンの審査に落ちた方

- 複数のカードローンから借り入れしていて返済も済んでいない

- 過去にカードローンやキャッシングで返済遅延を起こしている

上記に1つでも該当している方は楽天スーパーローンだけではなく他のカードローンでも審査落ちしやすいため自身の属性情報や信用情報の改善が必要です。

アルバイトやパートを始めてから1ヶ月も経過していない

楽天スーパーローンは、アルバイトやパートの方でも安定した収入があれば借入可能ですが、あまりにも勤め先への在籍期間が短すぎると審査落ちとなってしまうことがあります。

働き始めてから1ヶ月や2ヶ月といったアルバイトやパートの場合は安定した収入を確保したといっても審査に通らないことが十分に考えられます。

勤務期間が短いと毎月安定した給料をもらったという収入実績が少ないからです。

アルバイトやパートという雇用形態は、貸す側からすれば返済能力に対してシビアに見ることが多く、正社員や契約社員よりも勤め先への在籍期間を厳しく見る傾向にあります。

アルバイトやパートとして働き始めてから1ヶ月も経過していない方の場合は最低でも3ヵ月から6ヵ月の勤務実績を作るまで申し込みを控える方が無難です。

電話でも書面でも在籍確認が取れない

カードローンやキャッシングでは「在籍確認」が必ず行なわれます。

在籍確認とは、申告した勤務先にその人が本当に働いているのかについて確認することを言いますが、主に顧客の勤め先に直接電話をして在籍確認を行っています。

大手消費者金融であれば電話での在籍確認をナシにしてくれるところもあります。

その場合には会社が発行している健康保険証の提出を求められたり給与明細書などの収入証明書類の提出が必要です。

ただ、それらの書面や電話でも在籍確認が取れない場合には審査の通過が難しくなります。

楽天銀行スーパーローンでも在籍確認が取れない場合には審査落ちになるでしょう。

カードローンといった個人向け融資の場合は利用者の給与が担保になるため在籍確認が取れない場合は審査がストップして審査落ちしてしまいます。

他のカードローンにも同時に申し込みをしている

他のカードローンにも並行して同時に申し込んでいる方も審査落ちする可能性が通常よりも高くなってしまいます。

カードローンを提供している消費者金融や銀行からしてみると複数同時に申し込みするような顧客に対しては疑いの目を向けます。

「審査に通る自身がないから複数のカードローンに申し込んでいるのだろう」と受け止められかねません。

仮に4社、5社といった複数のカードローンに同時に申し込んでいる方は楽天銀行スーパーローンの審査にも落ちしやすい方だと言えます。

信用情報機関には「申し込みをいつしたのか」といった過去の申込履歴が残ります。

楽天銀行スーパーローンの審査では過去6ヶ月〜1年間で発生した他社の申込情報を照会しています。

そのため「楽天銀行スーパーローンに万が一審査落ちした場合に備えて他にも申し込んでおこう」といった受験の滑り止めのような安易な考えや行動はあまり賢明とは言えません。

| 楽天銀行が加盟している信用情報機関 | 申込情報の登録期間 |

|---|---|

| KSC | 当該利用日から1年を超えない期間 |

| JICC | 当該照会日から「6か月以内」 |

| CIC | 登録期間:照会日より「6か月間 」 |

過去6ヶ月以内に楽天銀行スーパーローンの審査に落ちた人

その他にも過去6ヶ月以内に楽天銀行スーパーローンの審査に落ちた方は申込みが出来ないようになっています。

Q以前に、楽天銀行スーパーローンの審査に落ちました。再度お申込できますか?

A過去6ヶ月以内にお申込をされたお客さまのお申込はご遠慮いただいております。

過去6ヶ月以上前にお申込いただいた方については、再度お申込いただけますが、審査の結果によってはご融資ができない場合もございますので、あらかじめご了承くださいますようお願い申し上げます。

引用元:楽天銀行スーパーローン公式サイト(審査について)より

複数のカードローンから借り入れしていて返済も済んでいない

すでに3社、4社といった複数のカードローンから借り入れをしている方は楽天スーパーローンの審査通過は期待できません。

特に返済がうまく進んでおらず、借入残高がたくさんある方の場合は審査落ちしてしまいます。

まだ返済中だが遅延や延滞がない場合でも信用情報の審査基準に達していないと見なされて審査に落ちる可能性は十分あります。

しかし、複数カードローンから借り入れしていたとしても、すでに返済が済んでいるなどであれば審査通過は期待できます。

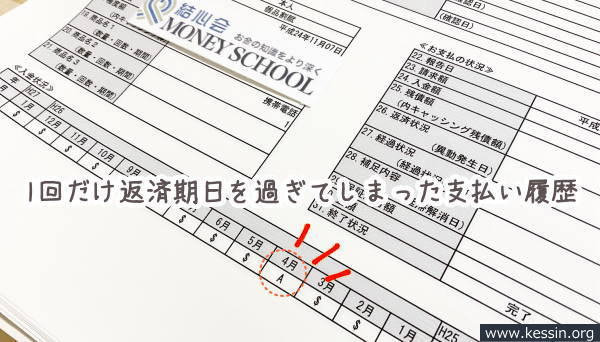

過去にカードローンやキャッシングで返済遅延を起こしている

カードローンやキャッシングなどの利用履歴はすべて個人の信用情報として一定期間記録されます。

そのため、過去に返済遅延や返済事故などを起こしている方は楽天銀行スーパーローンの審査に落ちる可能性があります。

しかし、現地点ですでに他のカードローンやキャッシングで返済遅延を起こしている場合は審査に通りません。

ただ、CICやJICCなどの登録期間は発生から5年以内までと期限があるため、返済遅延や返済事故を起こした時期によっては既にそれらの記録が消滅している場合があります。

楽天銀行は以下3つの信用情報機関に加盟していますので、カードローン審査の際には3つの信用情報を照会しています。

信用情報機関返済遅延に関する登録期間はいずれも過去5年以内までとなっています。

| 楽天銀行が加盟している信用情報機関 | 返済遅延の登録期間 |

|---|---|

| KSC(全銀協) | 本契約期間中及び本契約終了日(完済していない場合は完済日)から「5年を超えない期間」 |

| JICC | 契約継続中及び契約終了日から「5年以内」 |

| CIC | 登録期間・契約期間中および取引終了後「5年間」 |

したがって、カードローンやキャッシングの契約終了日から5年以上経過している場合は過去に返済遅延を起こしていても記録が消滅しているため審査に影響することはありません。

しかし、過去5年以内に返済遅延を起こしていると楽天銀行スーパーローンにそれらの情報が把握されてしまうため審査に大きく影響します。

楽天銀行スーパーローンの審査に通るかが不安な方は、申し込みする前に自分の信用情報を開示請求して確認することをお勧めします。

公式 今すぐ申し込みはこちら