資金調達には色々な方法がありますが、個人事業主ならカードローンが便利に使えておすすめです。

今ではカードローンでも十分に資金を確保できるようになっており、必要書類なども少なく手軽に借りられます。

さらに、カードローンなら銀行の事業資金の融資よりもスピーディに借入ができるため、想定外のつなぎ融資にも対処可能です。

個人事業主でもカードローンに申し込みできるのか、さらにカードローンは事業資金として借り入れできるのかと思っている個人事業主も多いと思います。

しかし、大手消費者金融のカードローンなら個人事業主でも申し込みできますし、事業資金としても利用が可能です。

さらに、この記事では消費者金融のカードローンだけではなく、銀行や信用金庫の事業者カードローンなども徹底リサーチしています。

本記事では個人事業主におすすめのカードローンを解説しているので、資金調達でお困りの個人事業主は参考にしてください。

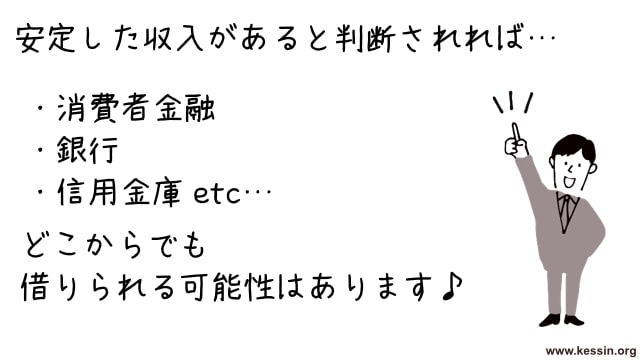

個人事業主でも安定した収入があればカードローンを利用できる

個人事業主でも安定した収入があれば、消費者金融だけではなく銀行や信用金庫のカードローンを利用することが可能です。

個人事業主に限らず会社員やアルバイトなどの雇用形態の人も安定した収入は、カードローンの審査に通るための必須条件です。

カードローンを取り扱っているのは主に消費者金融・銀行・信用金庫などがありますが、これらの金融機関のカードローンでは個人事業主を申込対象にしていることが多いです。

| カードローンの提供先 | 個人事業主への融資 |

|---|---|

| 消費者金融 | ○ |

| 銀行 | ○ |

| 信用金庫 | ○ |

そのため、個人事業主だからといってカードローンが利用できないということはなく、消費者金融でも銀行でも安定した収入や売上があるかどうかが審査に通るためのポイントになります。

大手消費者金融のカードローンなら生活費と事業資金の両方に利用できる

大手消費者金融のカードローンなら生活費と事業資金の両方に利用できるようになっており、使用目的に制限がありません。

アイフルとプロミスの公式サイトを見ても、生活費だけではなく事業資金としても利用できる旨が記載されています。

アイフルでは、申し込み条件を満たす方であれば、自営業・フリーランスとして働く方でもお申込みが可能です。 アイフルのキャッシングローンでは、利用目的が限定されていませんので、生活資金だけでなく事業資金として活用していただけます。

引用元:アイフルひろば公式サイト

生計費に限ります。(ただし、個人事業主の方は、生計費および事業費に限ります)

引用元:プロミス公式サイト(商品内容)

一方、銀行や信用金庫のカードローンの場合は生活費だけしか利用できず、事業資金には使えません。

みずほ銀行と三井住友銀行のカードローンの公式サイトには下記のような但し書きがあるため、基本的に銀行カードローンの利用目的は生活費に限られます。

資金使途:自由(ただし事業性資金はご利用いただけません)

引用元:みずほ銀行公式サイト(カードローン商品詳細)

お使いみち/原則自由(ただし、事業性資金にはご利用いただけません)。

引用元:三井住友銀行公式サイト(カードローンお申込にあたってのご留意点)

| カードローンの借入先 | 生活費 | 事業資金 |

|---|---|---|

| 消費者金融 | ○ | ○ |

| 銀行 | ○ | × |

| 信用金庫 | ○ | × |

個人事業主は生活費と会社の事業資金の両方を管理しているケースが多く、カードローンで借入したお金を生活費と事業資金との両方に使いたくなるかもしれません。

しかし、カードローンは借入先によって利用目的の制限が異なるので、個人事業主はそのことを前もって把握しておいたほうが良いでしょう。

大手消費者金融のカードローンは利用目的が自由で事業資金に利用できますが、銀行や信用金庫のカードローンの多くは利用目的に制限があって事業資金には利用できません。

ビジネスカードローン・事業者カードローンなら総量規制対象外で事業資金に利用できる

銀行や信用金庫にはビジネスカードローン・事業者カードローンという法人向けのカードローンがあり、ビジネスカードローン・事業者カードローンは事業資金に利用できます。

個人を対象にした銀行や信用金庫のカードローンは事業資金としての利用はできませんが、ビジネスカードローンは事業資金として利用できるので個人事業主でも利用が可能です。

ただし、ビジネスカードローン・事業者カードローンは、事業資金だけにしか利用できないため生活費には利用できません。

| ビジネスカードローン・事業者カードローン | 生活費 | 事業資金 |

|---|---|---|

| 消費者金融 | × | ○ |

| 銀行 | × | ○ |

| 信用金庫 | × | ○ |

消費者金融にもビジネスカードローン・事業者カードローンを提供しているところが多く、アイフルやプロミスなど大手消費者金融なら即日融資が可能です。

ただし、消費者金融のビジネスカードローン・事業者カードローンは、銀行や信用金庫のビジネスカードローン・事業者カードローンと比べると金利は高めです。

そのため、借入したお金を事業資金だけにしか利用しないなら、銀行や信用金庫のビジネスカードローン・事業者カードローンのほうが低金利でまとまった事業資金が調達できます。

さらに、消費者金融や銀行、信用金庫のビジネスカードローン・事業者カードローンは、総量規制対象外のローンになるため年収の3分の1を超える借入が可能です。

一方、一般的な個人向けカードローンのは総量規制の対象になるため、年収の3分の1までしか借りられません。

| カードローンの種類 | 総量規制 |

|---|---|

| 個人向けカードローン | 対象 |

| ビジネスカードローン・事業者カードローン | 対象外 |

個人事業主が即日融資で借入するなら大手消費者金融カードローンがおすすめ

カードローンを提供している金融機関は多くありますが、大手消費者金融のカードローンなら即日融資で借入することが可能です。

大手消費者金融のカードローンは申し込み当日中に借入ができるため、急な仕入れや資金ショートなどにも迅速に対応できます。

アイフルやプロミスなど大手消費者金融のカードローンなら最短20〜30分で審査が終わるので、Web完結で申し込みすれば1時間程度で借入できます。

一方、銀行や信用金庫のカードローンは即日融資に対応していないため、借入までに1週間程度の時間がかかります。

そのため、今日中にどうしても資金が必要だという個人事業主は、大手消費者金融のカードローンを利用することをおすすめします。

| カードローンの借入先 | 即時融資 | 金利相場 |

|---|---|---|

| 消費者金融 | ○ | 高い(年3.0~18.0%) |

| 銀行 | ×(1週間前後) | 低い(年2.0~14.0%) |

| 信用金庫 | ×(1週間前後) | 低い(年2.0~14.0%) |

大手消費者金融のカードローンは審査の面でも銀行のカードローンよりも柔軟な対応をしてもらえますし、必要書類も最小限の用意で済みます。

ただし、金利に関しては銀行や信用金庫のカードローンのほうが低金利のため、即日融資は必要ないという個人事業主は銀行や信用金庫のカードローンの利用をおすすめします。

大手消費者金融のカードローンには無利息期間が用意されている

大手消費者金融のカードローンには30日間無利息サービスが用意されており、初めてカードローンを利用する人は契約日の翌日から30日間は無利息になります。

そのため、30日以内に返済する短期的な借入なら大手消費者金融カードローンの無利息期間を利用すれば利息が発生しません。

一方、基本的に銀行や信用金庫のカードローンには無利息期間のサービスはありませんので、短期的な借入でも利息が発生します。

| カードローン | 初回無利息期間サービス |

|---|---|

| 大手消費者金融 | ○ |

| 銀行 | × |

| 信用金庫 | × |

30日以内に返済できるくらいの借入なら、銀行や信用金庫よりも無利息期間がある大手消費者金融のカードローンを利用することをおすすめします。

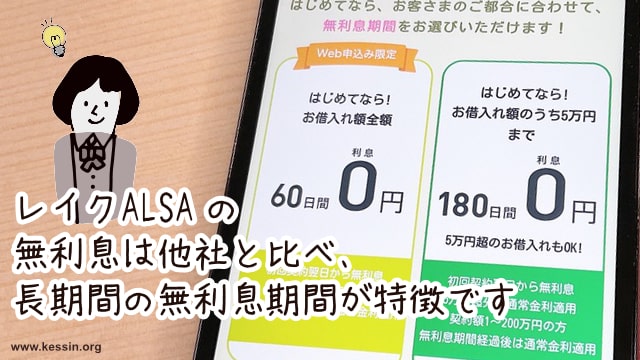

例えば、大手消費者金融のレイクALSAでは借入額のうち5万円が対象ですが、最大180日間の無利息期間が用意されているので利息が抑えられます。

その他にも、プロミスの無利息期間は契約日の翌日からではなく、借入日の翌日から無利息期間が適用されます。

そのため、プロミスの無利息期間は他の大手消費者金融のカードローンの無利息期間と比べて無利息期間の無駄にすることがありません。

大手消費者金融カードローンのスペックを比較|自社にマッチしたカードローンをチョイス

即日融資をしたいと考えている個人事業主は、下記表5つの大手消費者金融のカードローンがおすすめです。

| 項目 | アイフル | プロミス | SMBCモビット | |

|---|---|---|---|---|

| 金利 | 年3.0~18.0% | 年4.5~17.8% | 年4.5~18.0% | 年3.0~18.0% |

| 借入限度額 | 最大800万円 | 最大500万円 | 最大500万円 | 最大800万円 |

| 審査スピード | 最短20分※3 | 最短3分※4 | 最短15秒 | 最短30分※₁ |

| 初回無利息期間 | 契約日翌日から最大30日間 | 借入日翌日から最大30日間 | 初回契約日の翌日から60日間または180日間 | ナシ |

| 返済期間 | 最長14年6ヶ月 | 終借入後、原則最長6年9ヶ月・1~80回 | 最長5年 | 最長60回(5年)※₂ |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)。

※3 申込状況によってはご希望に添いかねます。

※4 お申込み時間や審査によりご希望に添えない場合がございます。

大手消費者金融のカードローンなら最短20分で審査が終了するので即日融資ですし、借入したお金は生活費はもちろん事業資金としても利用が可能です。

金利は年17.8%と大手消費者金融のカードローンの中では一番金利が低いプロミスが魅力的ですが、無利息期間については180日間無利息期間のレイクALSAのほうが魅力的です。

その他にも、融資期間に関しては最長14年6ヶ月とアイフルが長く、長期的にカードローンの利用ができます。

以降では大手消費者金融カードローンの特徴や提出できる必要書類などを解説しますので、自社の規模や状況に合ったカードローンを選んでください。

アイフルは独立系の消費者金融で10年以上の融資期間が魅力

アイフルは大手消費者金融の中でも異色の存在で、銀行傘下に属していない独立系の消費者金融です。

プロミスは都市銀行の傘下にありますが、アイフルは銀行系列に関与されることがないためカードローン審査も柔軟な対応が期待できます。

| 金利 | 年3.0~18.0% |

| 借入限度額 | 最大800万円 |

| 資金使途 | 生活費・事業資金 |

| 審査スピード | 最短20分* |

| 申込条件 | 安定した収入のある20~69歳までの人 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 無利息期間 | 翌日から最大30日間 |

| 融資期間 | 最長14年6ヶ月 |

| 担保・保証人 | 不要 |

アイフルの融資期間は、大手消費者金融カードローンの中でも長く最長14年6ヶ月です。

銀行や信用金庫のビジネスカードローン・事業者カードローンの融資期間は最長でも6年ほどなので、10年以上の長期的な利用をしたい個人事業主にはおすすめのカードローンです。

さらに、銀行や信用金庫のビジネスカードローン・事業者カードローンは2〜3年ごとの更新ですが、アイフルは5年ごとの自動更新なので継続的な利用が可能です。

しかし、消費者金融カードローンの金利は公的融資などの金利と比べると高いため、事業が軌道に乗ってきたら融資期間はできるだけ短くするほうが賢明です。

1.本契約の有効期間は契約日から5年間とする。但し、期間満了日迄に会員又は当社から何ら申出がない場合は、さらに5年間自動継続するものとし、以後も同様とする。2.前項の申出があった場合、会員は、期間満了日における残債務を本契約に従い完済に至るまで支払う。

引用元:アイフル会員規約第20条より

大手消費者金融のカードローンとの契約に必要な書類は基本的に本人確認書類のみですが、個人事業主は収入証明書の提出が求められる場合があります。

その他にも、借入希望額が50万円以上であったり、他社との借入合計額が100万円以上でも収入証明書の提出が求められます。

アイフルでは、下記の書類が収入証明書として提出できます。

- 住民税決定通知書(納税通知書)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 支払調書

- 所得証明書

- 年金証書(年金通知書)

アイフルは借入できるか3秒診断というものありますので、カードローンの審査が不安だという個人事業主は事前に3秒診断を利用しましょう。

公式 借入出来るか3秒診断はこちら

プロミスの無利息期間は借入日翌日だから他社より無利息期間を無駄にしない

プロミスの無利息期間は借入日の翌日から無利息期間が適用されるため、契約後すぐに借入しなくても無利息期間は消化されません。

一方、他の大手消費者金融の無利息期間は契約日の翌日から適用されてしまうため、契約後すぐに借入しなくても無利息期間は自動的に消化されてしまいます。

そのため、プロミスの無利息期間は、他の大手消費者金融の無利息期間よりも魅力的です。

| 金利 | 年4.5~17.8% |

| 借入限度額 | 最大500万円 |

| 資金使途 | 生計費(生活費、レジャー資金、教育資金など)に限ります。 |

| 審査スピード | 最短3分 ※1 |

| 申込条件 | 安定した収入がある18歳以上74歳以下の人 ※2 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 無利息期間 | “借入日”翌日から最大30日間 |

| 融資期間 | 終借入後、原則最長6年9ヶ月・1~80回 |

| 担保・保証人 | 不要 |

※2 申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)は申し込みできません。

※2 収入が年金のみの方はお申込いただけません。

プロミスの上限金利は年17.8%なので大手消費者金融の中で最も金利が低く、少しでも利息の発生を抑えたい個人事業主におすすめのカードローンです。

ただし、他の大手消費者金融のカードローンの上限金利年18.0%と比べると、利息差は年間にして数百円〜数千円程度しか変わらないため大きなメリットを感じないと思われます。

その他にも、プロミスは自動契約機の数が全国に1,200台以上と大手消費者金融の中でも多く、出張が多い個人事業主にも相性が良く便利に使えます。

- 確定申告書

- 税額通知書

- 所得証明書

- 課税証明書

公式 少ない項目で事前審査はこちら

SMBCモビットはWeb完結で電話連絡を無しにできる

SMBCモビットはWeb完結で申込むことで、職場や自宅への電話連絡を無しにできます。

個人事業主は職場と自宅が一緒だったり家族と同居している人も多いため、SMBCモビットのWeb完結で申し込みすれば電話連絡を無しにできるので周りに知られることがありません。

| 金利 | 年3.0~18.0% |

| 借入限度額 | 最大800万円 |

| 資金使途 | 自由 |

| 審査スピード | 最短30分※1 |

| 申込条件 | 安定した収入がある20~74歳以下の人 ※2 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 無利息期間 | なし |

| 融資期間※3 | 最長60回(5年)※4 |

| 担保・保証人 | 不要 |

※2 収入が年金のみの方はお申込いただけません。

※3 返済期間

※4 返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヵ月)。

カードローンの審査では勤務実態を確認するために書面だけではなく、職場に電話連絡をして勤務実態を確認する在籍確認が行なわれます。

在籍確認は個人事業主でも必ず行なわれるため、職場への電話連悪による在籍確認を無しにたい個人事業主にはSMBCモビットがおすすめです。

SMBCモビットはWeb完結で申し込みすることで、書類だけで在籍確認を完了してくれます。

ただし、SMBCモビットのWeb完結で申し込みするためには条件があり、下記2つの条件をすべて満たしている必要があります。

- 三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの銀行口座(本人名義)を持っている

- 社会保険証、組合保険証、船員保険証、国民保険証のいずれかを持っている

個人事業主がSMBCモビットに申し込む場合は、収入証明書だけではなく営業状況確認のお願いという書類の提出を求められる場合があります。

営業状況のお願いは、SMBCモビットの公式サイトからダウンロードできます。

- 住民税決定通知書(納税通知書)

- 確定申告書

- 青色申告決算書

- 所得証明書

- 営業状況確認のお願い(公式サイトよりダウンロード)

公式 SMBCモビットの詳細はこちら

レイクALSAの無利息期間は最大180日間で少額利用する個人事業主におすすめ

レイクALSAの無利息期間は他の大手消費者金融の無利息期間よりも長く、180日間と60日間のどちらかの無利息期間が選べます。

180日間無利息は借入額のうちの5万円だけしか無利息になりませんが、少額利用を考えている個人事業主の利用には相性が良いカードローンです。

60日間無利息はWeb申込みが適用条件となっていますが、最大200万円までを無利息で借入できます。

そのため、無利息期間で大手消費者金融のカードローンを選ぶのであれば、レイクALSAがおすすめです。

レイクALSAは融資期間が最長5年と他の大手消費者金融と比べると融資期間が短いですが、銀行や信用金庫のビジネスローン・事業者カードローンと比べると長期的な借入が可能です。

| 金利 | 年4.5~18.0% |

| 借入限度額 | 最大500万円 |

| 資金使途 | 自由 |

| 審査スピード | 最短15秒 |

| 申込条件 | 安定した収入がある20~70歳の人 |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 無利息期間 | 初回契約日の翌日から60日間または180日間 |

| 融資期間 | 最長5年 |

| 担保・保証人 | 不要 |

- 住民税決定通知書(納税通知書)

- 確定申告書

- 所得証明書

- 課税証明書

レイクALSAは、他の大手消費者金融の無利息期間よりも長く無利息期間が利用できるのが人気です。

インターネットだけで最短60分融資も可能なので、借入を急いでいる個人事業主や利息の事は考えたなくないという個人事業主におすすめです。

大手消費者金融のビジネスカードローンは総量規制対象外

アイフルやプロミスなど老舗の大手消費者金融には、ビジネスカードローンという事業主向けのカードローンがあり年収の3分の1以上の借入ができます。

| 大手消費者金融 | ビジネスローン |

|---|---|

| アイフル | カードローン |

| プロミス | 自営者カードローン |

| アコム | ビジネスサポートカードローン |

| レイクALSA | – |

| SMBCモビット | – |

個人向けカードローンは総量規制の対象になるため年収の3分の1以上の借入ができませんが、ビジネスカードローンは総量規制対象外なので年収の3分の1以上の借入が可能です。

さらに、大手消費者金融のビジネスカードローンは即日融資で借入が可能です。

そのため、今日中によりまとまった事業資金を確保したいと考えている個人事業主には、大手消費者金融のビジネスカードローンをおすすめします。

大手消費者金融でもレイクALSAとSMBCモビットはビジネスカードローンの取り扱いが無く、個人向けのカードローンしか取り扱っていません。

アイフル AGビジネスサポート

アイフルはAGビジネスサポートといった、事業者向けのファイナンス、資金調達の商品を提供しています。

ファイナンス商品のひとつに「カードローン」があり、69歳までの個人事業主なら最大1,000万円まで借入が可能です。

| 金利 | 年3.1%〜18.0% |

| 借入金額 | 50万円〜1,000万円 |

| 資金使途 | 事業資金の範囲内 |

| 審査スピード | 最短即日 |

| 申込条件 | 法人または個人事業主* |

| 総量規制 | 対象外 |

| 返済方式 | 元金定率リボルビング返済 |

| 無利息期間 | ナシ |

| 融資期間 | 最長8年4ヶ月 |

| 担保・保証人 | 不要 |

商品名は「カードローン」となっていますが、実質的には事業者が対象のビジネスカードローンになるため総量規制対象外のカードローンです。

「カードローン」は総量規制対象外になるため年収の3分の1を超える借入ができるので、個人向けカードローンよりもまとまった資金が調達できます。

「カードローン」の審査は最短即日で終了するため、申し込みしたその日のうちに融資が受けられます。

Q:融資までにどのくらいの日数を要するのか。

引用元:アイフル公式サイト(よくあるご質問)

A:最短即日です。但し、申込時間帯によっては対応できない場合があります。

「カードローン」の申し込みはインターネットで行えますがWeb完結には対応していないため、契約は来店・郵送・訪問のいずれかに限られます。

必要書類は本人確認書類と確定申告書の他にも、アイフルAGビジネスサポート所定の事業内容確認書の3点の提出が必要です。

- 本人確認書類

- 確定申告書

- 事業内容確認書

プロミスの自営者カードローン

プロミスには自営者カードローンという事業者専用のカードローンがあり、最大300万円まで借入れできます。

プロミスにの自営者カードローンも事業者専用のカードローンなので総量規制対象外となるため、年収の3分の1を超える借入が可能です。

さらに、自営者カードローンは最短即日融資が可能で、個人向けカードローンのようにコンビニATMから自由に借入や返済が行えます。

| 金利 | 年6.3〜17.8% |

| 借入限度額 | 最大300万円 |

| 資金使途 | 生計費および事業費 |

| 審査スピード | 最短即日 |

| 申込条件 | 安定した収入のある20~65歳の個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 無利息期間 | ナシ |

| 融資期間 | 最長6年9ヶ月 |

| 担保・保証人 | 不要 |

自営者カードローンの申込方法は自動契約機・電話(プロミスコール)となっており、Webからの申し込みはできません。

必要書類は本人確認書類と収入証明書の他にも、事業実態を疎明(そめい)する書類の合計3点の提出が求められます。

借入希望額が100万円を超える個人事業主は、事業実態を疎明(そめい)する書類の提出が必要なので下記2点が事業実態を疎明(そめい)する書類として提出できます。

- 本人確認書類

- 収入証明書(確定申告書、青色申告決済書、収支内訳書)

- 事業実態を疎明(そめい)する書類

(営業許可証または入館証明書に類する書類)

(受注書、発注書、納品書、請求書、領収書、報酬証明書に類する書類)

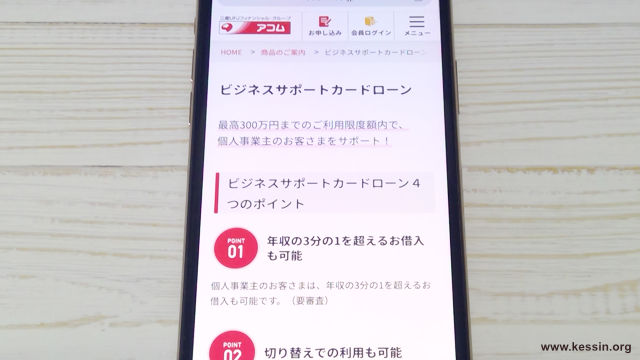

アコムのビジネスサポートカードローン

アコムにはビジネスサポートカードローンがあり、総量規制対象外で年収の3分の1を超える借入が可能です。

アコムのビジネスサポートカードローンはビジネスカードローンではありますが、使用目的は自由で生活費にも利用できるのが特徴です。

ビジネスサポートカードローンは最短即日融資か可能なので、申し込み当日の融資も行えます。

| 金利 | 年12.0〜18.0% |

| 借入金額 | 1万円〜300万円 |

| 資金使途 | 自由 |

| 審査スピード | 最短即日 |

| 申込条件 | 業歴1年以上の個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | 定率リボルビング方式 |

| 無利息期間 | ナシ |

| 融資期間 | 最長8年7ヶ月 |

| 担保・保証人 | 不要 |

ビジネスサポートカードローンの申込方法はWeb・自動契約機(むじんくん)・電話・郵送がありますが、契約方法は自動契約機・郵送です。

ビジネスサポートカードローンの申し込みはパソコンやスマートフォンから行えますが、Web完結に対応していないためパソコンやスマートフォンからの契約はできません。

必要書類は本人確認書類と確定申告書の2点だけですが、借入希望額が100万円を超える個人事業主は青色申告決済書または収支内訳書のいずれかを加えた合計3点が必要です。

- 本人確認書類

- 確定申告書

- 青色申告決済書または収支内訳書(借入希望額100万円超のみ)

大手消費者金融のビジネスカードローンのメリット・デメリット

大手消費者金融のアイフル、プロミス、アコムにはビジネスカードローンの取り扱いがあるため、個人事業主には利用しやすい消費者金融です。

ビジネスカードローンは総量規制対象外ということが一番のメリットなので、利益があまり出ていない個人事業主でも希望通りの金額を借りられる可能性があります。

さらに、プロミスとアコムのビジネスカードローンは生活費にも利用できるため、個人事業主には便利なビジネスローンです。

| ビジネスローンのメリット | ビジネスローンのデメリット |

|---|---|

| ・総量規制対象外で年収の3分の1を借り入れできる ・生活費にも充てられる(プロミス、アコムのみ) ・即日融資に対応している | ・Web完結に対応していない ・本人確認書類だけでは申し込めない ・無利息期間は用意されていない |

一方、ビジネスローンのデメリットはWeb完結に対応していない、無利息期間がないなどがあります。

個人向けカードローンに用意されているサービスが紐付けされていないことが、ビジネスローンのデメリットとして挙げられます。

その他にも、個人向けカードローンなら本人確認書類の提出だけでも契約できますが、ビジネスカードローンの契約には収入証明書や事業内容確認書などの提出が必ず求められます。

カード会社や中小消費者金融のビジネスカードローン・ビジネスローンも総量規制対象外で借りられる

クレジットカード会社にもビジネスカードローンやビジネスローンを提供しているところがいくつかあり、個人事業主でもビジネスカードローンやビジネスローンに申し込めます。

さらに、中小の消費者金融では個人事業主向けのビジネスカードローンやビジネスローンを提供しているところがあり、不動産などの担保が無くても借入できます。

| 発行会社 | 商品名 | 金利 | 借入金額 | 融資期間 |

|---|---|---|---|---|

| オリックスクレジット | VIPローンカードBUSINESS | 年6.0~17.8% | 50万円〜500万円 | 1年ごと自動更新 |

| オリコカード | CREST for Biz(クレストフォービズ) | 年6.0~18.0% | 10万円〜300万円 | 最大159ヶ月 |

| セゾンファンデックス | カードローン(個人事業主専用) | 年6.5~17.8% | 1万円〜500万円 | 原則5年 |

| 発行会社 | 商品名 | 金利 | 借入金額 | 融資期間 |

|---|---|---|---|---|

| ライフカード | ビジネスパートナーローン | 年12.0~18.0% | 1万円〜250万円 | 最長5年 |

| ビジネスパートナー | スモールビジネスローン | 年9.98 〜 18.0% | 50万円〜500万円 | 最長5年 |

| オージェイ | 無担保融資 | 年10.0~18.0% | 30万円〜2,000万円 | 最長36ヶ月 |

ビジネスカードローンとビジネスローンの大きな違いは、限度額の範囲内で何度でも借入できるか否かです。

| ビジネスカードローン(極度型ローン) | ビジネスローン(証書型ローン) |

|---|---|

| ・限度額まで何度でも借りられる ・ローンカードでコンビニATMから借りられる ・担保不要で借りられる ・借入限度額は個人向けカードローンと同程度 | ・一括借入・ローンカードがない ・担保が発生しやすい ・借入限度額は1,000万円以上が多い |

ビジネスカードローンは限度額の範囲内で何度でも借り入れできますが、ビジネスローンは銀行振込による一括借入が一般的です。

さらに、ビジネスカードローンは担保不要で借りられますが、ビジネスローンは土地や建物などの担保が必要な場合が多いです。

ただし、ライフカード・ビジネスパートナー・オージェイのビジネスローンについては、担保不要で借入できるため個人事業主でも担保不要で契約できます。

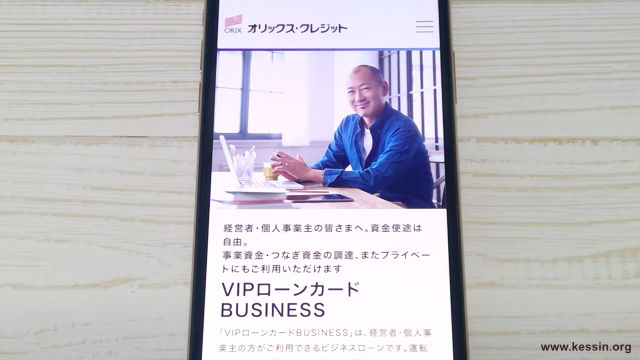

オリックスクレジットのVIPローンカードBUSINESS

レンタカーで有名なオリックスグループにはオリックスクレジット株式会社があり、クレジットカードの他に色々なカードローンを取り扱っています。

VIPカードローンやカードレスVIPといったカードローンが有名ですが、事業者向けのカードローンとしてはVIPローンカードBUSINESSがあり最短即日融資が可能です。

| 金利 | 年6.0~17.8% |

| 借入金額 | 50万円〜500万円 |

| 資金使途 | 自由 |

| 審査スピード | 最短即日 |

| 申込条件 | 20〜69歳までの個人事業主または法人格の代表者(業歴1年以上) |

| 総量規制 | 対象外 |

| 返済方式 | リボルビング払い |

| 融資期間 | 1年ごと自動更新 |

| 担保・保証人 | 不要 |

VIPローンカードBUSINESSは総量規制対象外のカードローンですが、最低借入金額は50万円からと大手消費者金融のビジネスカードローンと比べると最低借入金額が高額です。

VIPローンカードBUSINESSはカード会社のビジネスカードローンとしては珍しく利用目的は自由なので、事業資金だけではなく生活資金にも利用できます。

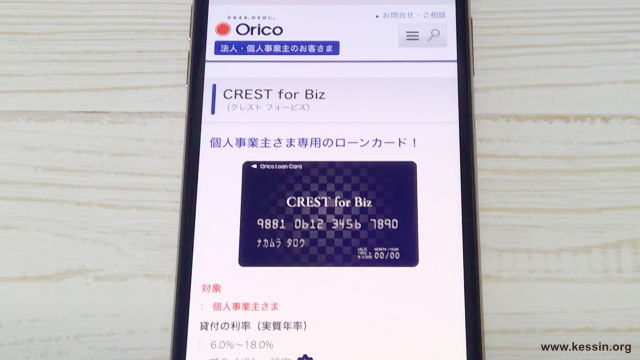

オリコカード CREST for Biz(クレストフォービズ)

大手信販会社のオリエントコーポレーションでは、個人事業主向けビジネスカードローンのCREST for Biz(クレストフォービズ)を提供しています。

CREST for Biz(クレストフォービズ)は即日融資には対応していませんが、Web申込によって金利2.0%優遇キャンペーンが適用されます。

参考:オリコ公式サイト(金利2.0%(実質年率)優遇キャンペーン)

| 金利 | 年6.0~18.0% |

| 借入金額 | 10万円〜300万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | ・元利定額リボルビング方式・残高スライドリボルビング方式 |

| 融資期間 | 最大159ヶ月 |

| 担保・保証人 | 不要 |

CREST for Biz(クレストフォービズ)の利用明細書はWeb明細に対応しているため、家族と同居している個人事業主にも利用しやすいビジネスカードローンです。

CREST for Biz(クレストフォービズ)の最低借入金額は10万円からなので、大手消費者金融のビジネスカードローンと比べるとやや高めの最低借入金額です。

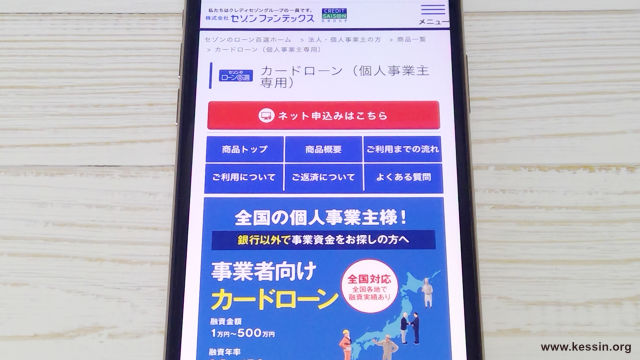

セゾンファンデックス カードローン(個人事業主専用)

大手カード会社のクレディセゾングループには消費者金融のセゾンファンデックスがあり、個人事業主専用のカードローンが用意されています。

セゾンファンデックス カードローンは事業者向けのカードローンなので、総量規制対象外で年収の3分の1を超える借入が可能です。

| 金利 | 年6.5~17.8% |

| 借入金額 | 1万円〜500万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 1週間以上 |

| 申込条件 | 20〜70歳の安定した収入がある個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | 定額リボルビング方式 |

| 融資期間 | 原則5年 |

| 担保・保証人 | 不要 |

セゾンファンデックス カードローンの申込みはWebから行えますが、契約やカード発行には電話や郵送などの手間掛かります。

そのため、セゾンファンデックス カードローンは、申し込みから借り入れまでに1週間ほど必要です。

カード到着後はコンビニATMなどから借入ができるようになっており、Webからだとネットバンキングを使ったオンラインキャッシングの利用によって最短10秒で借入できます。

ライフカードのビジネスパートナーローン

ライフカードにはビジネスパートナーローンという、個人事業主限定のビジネスローンがあります。

ビジネスパートナーローンはカードローンではないため、一括借入にはなりますが担保不要で最大250万円まで借入可能です。

さらに、ビジネスパートナーローンは総量規制対象外なので、年収の3分の1を超える借入が可能です。

| 金利 | 年12.0~18.0% |

| 借入金額 | 1万円〜250万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | 元利均等返済方式 |

| 融資期間 | 最長5年 |

| 担保・保証人 | 不要 |

ビジネスパートナーローンは入力フォームからの申し込み後、すぐに仮審査が行なわれますが本審査と契約は郵送によってそれぞれ進めることになります。

そのため、ビジネスパートナーローンは、申込みから融資までには1週間ほどかかります。

その他にも、ライフカードにはライフカードビジネスというビジネスカードローンがありますが、対象は株式会社などの法人だけで個人事業主は融資対象外です。

ビジネスパートナーのスモールビジネスローン

ビジネスパートナーは中小企業に対して融資を行っている消費者金融で、個人事業主向けビジネスローンとしてはスモールビジネスローンがあります。

スモールビジネスローンは申し込みから最短5日で借入金を振り込んでくれるため、ビジネスローンの中でもスピーディーな対応が魅力です。

| 金利 | 年9.98 〜 18.0% |

| 借入金額 | 50万円〜500万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 最短5日 |

| 申込条件 | 20〜69歳までの個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方式 | 借入時残高スライド元金定額リボルビング返済 |

| 融資期間 | 最長5年 |

| 担保・保証人 | 不要(法人の場合は代表者の連帯保証が必要) |

スモールビジネスローンはカードを利用して1万円ごとの追加融資が可能なので、セブン銀行ATMから24時間いつでも限度額の範囲内で借入できます。

そのため、スモールビジネスローンはビジネスローンであるにも関わらず、カードローンとして利用できるところが大きなメリットです。

参考:

ビジネスパートナー公式サイト

ビジネスパートナー公式サイト(よくあるご質問)

オージェイの無担保融資

消費者金融のオージェイでは事業者向けの無担保融資があり、最大2,000万円まで総量規制対象外で借入できます。

無担保融資の返済方法には一括払いとリボ払いの他にも自由返済があるため、ひと月おきの隔月返済も可能です。

| 金利 | 年10.0~18.0% |

| 借入金額 | 30万円〜2,000万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方法 | 一括返済・元金均等・元利均等・自由返済 |

| 融資期間 | 最長36ヶ月 |

| 担保・保証人 | 不要(法人の場合は代表者の連帯保証が必要) |

無担保融資との契約に必要な書類は本人確認書類・確定申告書・納税証明書・印鑑証明書などが必要で、提出書類は他社のビジネスローンと比べても多くなっています。

無担保融資の融資期間は最長36ヶ月・3年と短くなっているため、借入後は計画的な返済が求められます。

ネット銀行のビジネスカードローン・ビジネスローンなら来店不要で借り入れできる

PayPay銀行や楽天銀行などネット銀行でも、ビジネスカードローンやビジネスローンなどの事業者向けローンを取り扱っています。

ネット銀行なら来店不要でビジネスカードローンやビジネスローンの契約が可能で、さらに消費者金融と比べても金利が低いため個人事業主におすすめの借入先です。

ネット銀行で個人事業主でも借りられる、おすすめのビジネスカードローンやビジネスローンは、PayPay銀行・楽天銀行・東京スター銀行などが挙げられます。

ネット銀行のビジネスカードローンやビジネスローンも総量規制対象外なので、年収の3分の1を超える借入が可能です。

| ネット銀行 | ビジネスカードローン・ビジネスローンローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| PayPay銀行 | ビジネスローン(個人事業主向け) | 年2.8〜13.8% | 最大500万円 | 1年ごと自動更新(5年ごと再契約) |

| 楽天銀行 | 楽天銀行ビジネスローン | 固定・変動金利 | 100万円〜1億円 | 5年以内 |

| 東京スター銀行 | スタービジネスカードローン | 年6.5〜14.5% | 50万円〜500万円 | 1年ごと自動更新 |

銀行の個人向けカードローンは個人事業主でも借入できますが、使用目的は生活費に限られているため事業資金としては利用できません。

PayPay銀行・楽天銀行・東京スター銀行の個人向けカードローンも事業資金としは利用できないので、個人事業主の人は注意してください。

PayPay銀行ビジネスローン(個人事業主向け)

PayPay銀行(旧ジャパンネット銀行)には個人事業主向けのビジネスローンがあり、金利年2.8〜13.8%という低金利で借入できます。

消費者金融のビジネスローンの最大金利は年18.0%が多いですが、銀行が提供しているビジネスローンだけあって低金利です。

| 金利 | 年2.8〜13.8% |

| 借入限度額 | 最大500万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 7〜10日 |

| 申込条件 | 20〜69歳の個人事業主 |

| 総量規制 | 対象外 |

| 返済方式 | 元利定額返済方式 |

| 融資期間 | 1年ごと自動更新(5年ごと再契約) |

| 担保・保証人 | 不要 |

PayPay銀行ビジネスローンはネット銀行のビジネスローンなので、申込みから借入まで全てWebで出来るようになっており必要書類もメールで提出できます。

PayPay銀行ビジネスローンはPayPay銀行口座を持っていなくても申し込みできますが、契約の際にはPayPay銀行の口座開設が求められます。

楽天銀行の楽天銀行ビジネスローン

ネット銀行で人気の楽天銀行にも楽天銀行ビジネスローンというビジネスローンがあり、最大1億円まで融資が受けられます。

楽天銀行ビジネスローンは個人事業主でも利用が可能ですが土地や建物などの不動産を担保として提供する必要があるため、安定した収入があっても申し込めない場合があります。

| 金利 | 固定・変動金利 |

| 借入限度額 | 100万円〜1億円 |

| 資金使途 | 事業資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 以下の条件を満たした個人事業主または法人・楽天銀行口座を保有している・3期分の確定申告書を提出できる・借入延滞がない |

| 総量規制 | 対象外 |

| 返済方式 | ・毎月元金均等返済・期日一括返済 |

| 融資期間 | 5年間 |

| 担保・保証人 | 必要 |

楽天銀行ビジネスローンの申込条件としては楽天銀行口座が必要となり、さらに3年以上の事業実績があり借入延滞を起こしていない個人事業主または法人のみです。

楽天銀行ビジネスローンを利用するにためは事前に法人営業推進部に対してメールで問い合わせる必要がありますが、そのときに担保や金利について相談することをがおすすめします。

東京スター銀行のスタービジネスカードローン

東京スター銀行は第二地方銀行ですがネットバンキングとしての特色が強く、多くの金融商品がWebで取引できます。

東京スター銀行のスタービジネスカードローンも申込みから契約までを来店不要で進めることができ、契約後は自宅に郵送されるカードを使って借入が可能です。

| 金利 | 年6.5〜14.5% |

| 借入限度額 | 50万円〜500万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 3週間〜4週間 |

| 申込条件 | 20〜69際までの個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方式 | 残高スライドリボルビング方式 |

| 融資期間 | 1年ごと自動更新 |

| 担保・保証人 | 不要 |

スタービジネスカードローンの最低借入金額は50万円からになりますが、金利は年14.5%と低金利なので消費者金融よりもまとまった資金調達が可能です。

ただし、スタービジネスカードローンは即日融資ができないため、融資までに1ヶ月ほどかかります。

さらに、スタービジネスカードローンは、仮審査の結果や必要書類の提出など全てを郵送によって進めて行くことになります。

地方銀行のビジネスカードローンも総量規制対象外で個人事業主におすすめ

銀行は都市銀行と各都道府県に本店がある地方銀行に分けられますが、事業者向けのカードローンを提供しているのは主に地方銀行のほうです。

みずほ銀行や三井住友銀行などの都市銀行では中小企業向けのビジネスローンが多く、個人事業主向けのビジネスローンは積極的には提供していません。

都市銀行にもカードローンがありますが、ビジネスカードローンではなくいわゆる個人向けカードローンになるため利用目的が生活費に限られます。

そのため、個人事業主が事業資金として銀行のカードローンを利用したいのあれば、地方銀行のビジネスカードローンがおすすめです。

地方銀行・第一地方銀行は全国におよそ60行ほどありますが、ビジネスカードローンの取扱いを調査したところ、ビジネスカードローンを提供している地方銀行は23行という結果でした。

| 銀行 | 商品名 | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 青森銀行 | ビジネスカードローン | 個別に設定 | 100万円〜2,000万円 | 2年ごとに契約 |

| みちのく銀行 | マル保カードローン | 要問合せ | 100万円〜2,000万円 | 1年もしくは2年 |

| 荘内銀行 | シーワン・ミニマム | 変動金利 | 50万円〜300万円 | 1年もしくは2年(更新手続きにより最長6年まで) |

| 銀行 | 商品名 | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 常陽銀行 | クイックJ | 年5.1~年12.1%(変動金利) | 100万円〜1,000万円 | 要問合せ |

| 千葉銀行 | 事業向けカードローン | 要問合せ | 100万円〜2,000万円 | 2年(以後2年毎に契約見直し) |

| 八十二銀行 | マル保カードローン | 個別に設定(変動金利) | 50万円〜2,000万円 | 保証期間内(1年または2年) |

| 第四北越銀行 | サクセスライン | 個別に設定 | 100万円〜2,000万円 | 1年もしくは2年(更新手続きにより最長6年まで) |

| 静岡銀行 | しずぎんビジネスクイックローン(カードタイプ) | 年5.0〜14.9% | 50万円〜500万円 | 3年ごと自動更新 |

| スルガ銀行 | スルガカードローン | 年14.9% | 10万円〜300万円 | 1年ごと自動更新 |

| 銀行 | 商品名 | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 関西みらい銀行 | わくどりくん | 年14.0% | 50万円〜500万円 | 1年ごと更新 |

| 紀陽銀行 | 紀陽オーナー500 | 年5.8〜14.9% | 30万円〜500万円 | 3年ごと更新 |

| 鳥取銀行 | クイックビジネスローン | 年6.9〜13.9% | 10万円〜300万円 | 3年ごと更新 |

| 山陰合同銀行 | ビジネスカードローン | 変動金利 | 100万円〜2,000万円 | 1年もしくは2年(更新可) |

| 中国銀行 | ちゅうぎんカードローンマイン(事業用) | 要問合せ | 最大2,000万円(100万単位) | 2年ごと更新 |

| 広島銀行 | サクッと!ビジネスローン(当座貸越型) | 年6.0%、年10.0%、年14.5%のいずれか | 50万円〜500万円 | 3年ごと更新 |

| 山口銀行 | マイカードワイエムビジネス | 年6.9〜14.8% | 10万円〜500万円 | 最長10年 |

| 銀行 | 商品名 | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 阿波銀行 | あわぎん事業者カードローン | 所定の利率 | 100万円〜2,000万円 | 2年以内 |

| 筑邦銀行 | 2人3脚 | 所定の利率 | 10万円〜500万円 | 1年ごと |

| 北九州銀行 | マイカードワイエムビジネス | 年6.9〜14.8% | 10万円〜500万円 | 最長10年 |

| 宮崎銀行 | おまかせくんビジネス | 年14.0% | 50万円〜300万円 | 3年ごと更新 |

| 鹿児島銀行 | かぎん事業者カードローン700 | 所定の利率 | 100万円〜700万円 | 2年ごと更新 |

| 琉球銀行 | 事速300 | 所定の利率 | 100万円〜300万円(100万円単位) | 自動更新 |

| 沖縄銀行 | アクティブ(カードローン) | 年14.6% | 50万円〜500万円 | 1年ごと更新(個人事業主) |

地方銀行・第一地方銀行のビジネスカードローンの上限金利は年14.0%前後が多く、消費者金融のビジネスカードローンよりも金利は低めです。

地方銀行・第一地方銀行のビジネスカードローンは、事業者向けのカードローンのため総量規制対象外で個人事業主でも借入できます。

ただし、地方銀行・第一地方銀行は都市銀行のように全国対応しているところが少ないため、基本的には地元の人しか利用できません。

そのため、個人事業主が地方銀行のビジネスカードローンの利用を検討するのであれば、地元の地方銀行のビジネスカードローンを利用することになります。

以降では、気になる3つの地方銀行のビジネスカードローンをピックアップして解説していきます。

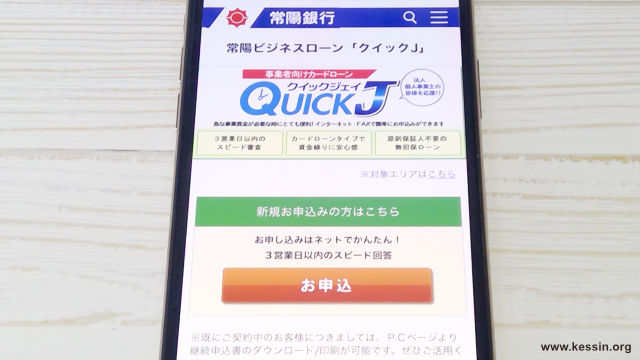

常陽銀行のクイックJ

茨城県水戸市に本店がある常陽銀行のクイックJは、茨城県をはじめ千葉県、埼玉県、栃木県、福島県、宮城県の個人事業主が利用できるビジネスカードローンです。

常陽銀行のクイックJは3営業日以内に審査結果が分るため、地方銀行のビジネスカードローンとしてはスピーディーな融資が期待できます。

| 金利 | 年5.1~年12.1%(変動金利) |

| 借入金額 | 100万円〜1,000万円(10万円単位) |

| 資金使途 | 事業資金 |

| 審査スピード | 3営業日以内の |

| 申込条件 | 茨城県、千葉県、埼玉県、栃木県、福島県、宮城県の個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方式 | 要問合せ |

| 融資期間 | 要問合せ |

| 担保・保証人 | 不要 |

常陽銀行のクイックJの金利は年5.1~年12.1%ですが、Web申込み・クレジットカード契約・ネットバンク契約などを行うことで最大0.9%の金利が優遇されます。

そのため、常陽銀行のクイックJの金利は、最大で年4.2〜11.2%まで引き下げることが可能です。

地方銀行のビジネスカードローンの上限金利は年14.0%前後が多いですが、常陽銀行のクイックJは相場よりもかなりの低金利で借入できます。

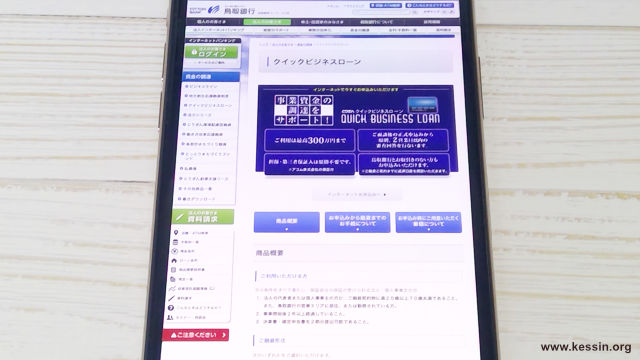

鳥取銀行のクイックビジネスローン

鳥取市に本店がある鳥取銀行では、中小企業向けの金融商品を提供しており、その中でもクイックビジネスローンが個人事業主にはおすすめです。

鳥取銀行の営業エリアに該当している個人事業主はクイックビジネスローンを利用すれば、金利13.9%で10万円から借入できます。

| 金利 | 年6.9〜13.9% |

| 借入金額 | 10万円〜300万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 2営業日以内 |

| 申込条件 | 鳥取銀行の営業エリアに居住または勤務している20歳〜70歳の個人事業主および法人 |

| 総量規制 | 対象外 |

| 返済方式 | 要問合せ |

| 融資期間 | 3年ごと更新 |

| 担保・保証人 | 不要 |

クイックビジネスローンはカードローンの限度額と一括借入の証書型のどちらかを選べるようになっており、自分の状況に合わせた借入ができるのが特徴です。

クイックビジネスローンでは一括借入の場合は5年以内の返済が求められますが、カードローンの場合は3年ごとの再審査によって契約更新が可能です。

広島銀行のサクッと!ビジネスローン

広島県広島市に本店がある広島銀行の「サクッと!ビジネスローン」は、Webから申込みできるようになっており最短7日ほどで借入れできます。

サクッと!ビジネスローンには限度額型のビジネスカードローンと証書型のビジネスローンの2つのタイプがあり、どちらも最大500万円まで金利年14.5%で借入が可能です。

| 金利 | 年6.0%、年10.0%、年14.5%のいずれか |

| 借入金額 | 50万円〜500万円(10万円単位) |

| 資金使途 | 事業資金 |

| 審査スピード | 7〜10日 |

| 申込条件 | ・広島銀行の営業エリアに事業所がある20歳〜69歳の個人事業主および法人(個人事業主は業歴1年以上・法人は業歴2年以上) |

| 総量規制 | 対象外 |

| 返済方式 | 元金定額返済方式 |

| 融資期間 | 3年ごと更新 |

| 担保・保証人 | 不要(法人は連帯保証人が必要) |

広島銀行の営業エリア内に事業所がある個人事業主がサクッと!ビジネスローンの融資対象になり、仮審査の結果は翌営業日までに分かります。

サクッと!ビジネスローンには1年ごとの継続審査がありますが、カードローンを契約しておけば急な支払いにも即日融資によって借入ができます。

信用金庫の事業者カードローンも地元の個人事業主には利用しやすくておすすめ

個人事業主は地元の信用金庫にお世話になっているケースが珍しくなく、直接担当者と親密な関係性を築けている個人事業主も多いはずです。

信用金庫でもビジネスカードローン・事業者カードローンを提供しているところがあり、個人事業主には比較的利用しやすくなっています。

信用金庫のビジネスカードローンも総量規制対象外の商品なので年収の3分の1を超える借入ができるようになっており、銀行のビジネスカードローンと同じく低金利で借入できます。

信用金庫は地方銀行よりも地域の発展や中小企業を支える性質が強く、赤字経営の個人事業主に対しても柔軟な対応が期待できます。

全国におよそ214の信用金庫がありますが、ビジネスカードローンの取扱いがあのるかを調査したところビジネスカードローンを提供している信用金庫は合計81金庫という結果でした。

| 信用金庫 | カードローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 北空知信用金庫 | クイック | 所定の金利 | 最大300万円 | 3年 |

| 日高信用金庫 | 事業者カードローン | 要問合せ | 最大1,000万円 | 2年ごと更新 |

| 留萌信用金庫 | オーナーズカードローン | 年10.0%以内 | 100万円〜2,000万円 | 2年ごと更新 |

| 東奥信用金庫 | 事業者カードローン | 所定の金利 | 100万円〜2,000万円 | 1年または2年 |

| 青い森信用金庫 | 青い森しんきん事業者カードローン | 要問合せ | 100万円〜2,000万円 | 2年ごと更新 |

| 山形信用金庫 | 事業者カードローン | 所定の金利(固定金利) | 100万円〜2,000万円 | 1年または2年 |

| 鶴岡信用金庫 | つるしん事業者カードローン | 所定の金利 | 100万円〜2,000万円 | 2年ごと更新 |

| 新庄信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 1年または2年(更新可) |

| 盛岡信用金庫 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 1年または2年(更新可) |

| 宮古信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 一関信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 最長2年 |

| 北上信用金庫 | きたしん事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 花巻信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 要問合せ |

| 水沢信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 1年または2年(更新可) |

| 杜の都信用金庫 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 1年または2年ごと更新 |

| 宮城第一信用金庫 | 事業者カードローン | 要問合せ | 100万円〜1,000万円 | 2年以内 |

| 石巻信用金庫 | 事業者カードローン | 要問合せ | 最大1,000万円 | 1年または2年ごと更新 |

| 会津信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年 |

| 須賀川信用金庫 | すしん事業者カードローン | 長期プライムレート+所定の金利上乗せ | 100万円〜2,000万円 | 2年以内(最大2回更新可) |

| 二本松信用金庫 | まつしん事業者カードローン | 固定年金 | 最大500万円(有担保は1,000万円) | 2年(自動更新) |

| 信用金庫 | カードローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 高崎信用金庫 | 事業者カードローン | 所定の金利 | 100万円〜500万円 | 2年ごと更新 |

| 北群馬信用 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 2年ごと更新 |

| 鹿沼相互信用金庫 | 事業者カードローン | 要問合せ | 最大500万円 | 1年または2年(更新可) |

| 佐野信用金庫 | 事業者カードローン | 要問合せ | 100万円〜500万円 | 要問合せ |

| 大田原信用金庫 | 事業者カードローン | 要問合せ | 100万円〜500万円 | 要問合せ |

| 烏山信用金庫 | 事業者カードローン | 所定の金利 | 100万〜2,000万円 | 1年または2年(更新可) |

| 水戸信用金庫 | ビジネスカードローン | 所定の金利 | 100万〜2,000万円 | 原則2年 |

| 結城信用金庫 | ユーシン事業者カードローン | 所定の金利 | 100万〜2,000万円 | 2年ごと更新 |

| 青木信用金庫 | あおしんビジネスカードローン | 所定の金利 | 100万〜1,000万円 | 2年ごと更新 |

| 飯能信用金庫 | はんしん事業者カードローン | 所定の金利 | 100万〜2,000万円 | 2年ごと更新 |

| 東栄信用金庫 | 事業者カードローン | 要問合せ | 100万〜2,000万円 | 1年または2年 |

| 目黒信用金庫 | 事業者カードローン | 要問合せ | 最大1,000万円 | 要問合せ |

| 平塚信用金庫 | 事業者カードローン | 変動金利 | 100万円〜500万円(有担保は最大1000万円) | 1年または2年の自動更新 |

| 新潟信用金庫 | 事業者カードローン | 所定の金利 | 100万〜2,000万円 | 1年または2年(最長6年まで更新可) |

| 柏崎信用金庫 | 小規模企業者カードローン | 要問合せ | 最大2,000万円 | 2年ごと更新 |

| 上越信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年ごと更新 |

| 新井信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 村上信用金庫 | 事業者カードローン | 要問合せ | 100万〜2,000万円 | 2年ごと更新 |

| 加茂信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 甲府信用金庫 | ベンリー500 | 要問合せ | 100万円〜500万円 | 要問合せ |

| 長野信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年 |

| 諏訪信用金庫 | ミミポくん | 要問合せ | 最大500万円 | 2年 |

| 飯田信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年 |

| アルプス中央信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 信用金庫 | カードローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 富山信用金庫 | ビジネスカードローン | 要問合せ | 最大2,000万円 | 2年ごと更新 |

| 新湊信用金庫 | 事業者カードローン | 変動金利 | 100万円〜500万円(有担保は最大1000万円) | 2年ごと更新(最長6年) |

| はくさん信用金庫 | 事業者カードローン | 要問合せ | 300円万円・600万円・1,000万円 | 2年ごと更新(最長4年) |

| 富士宮信用金庫 | ビジネスカードローン | 要問合せ | 要問合せ | 要問合せ |

| 富士信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年以内 |

| 遠州信用金庫 | アグリカードローン | 年2.35〜(変動金利) | 100万円〜500万円 | 1年ごと更新 |

| 東濃信用金庫 | ご繁盛カードローン | 要問合せ | 最大2,000万円 | 最長2年 |

| 関信用金庫 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 1年または2年(更新可) |

| 瀬戸信用金庫 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 2年以内 |

| 豊田信用金庫 | 事業者カードローン | 要問合せ | 100万円〜500万円(有担保は最大1000万円) | 2年以内 |

| 蒲郡信用金庫 | がましんビジネスカードローン | 所定の金利(変動金利) | 100万円〜2,000万円 | 1年または2年(更新可) |

| 中日信用金庫 | ビジネスカードローン | 要問合せ | 要問合せ | 要問合せ |

| 信用金庫 | カードローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 湖東信用金庫 | Smile | 変動金利 | 50万円〜500万円 | 2年 |

| 京都北都信用金庫 | 事業者カードローン | 所定の金利 | 100万円〜2,000万円 | 2年ごと更新(最長6年) |

| 大和信用金庫 | 事業者カードローン | 変動金利 | 100万円〜500万円(有担保は最大1000万円) | 2年ごと更新 |

| 姫路信用金庫 | 事業者カードローン | 変動金利 | 100万円〜300万円(有担保は最大1000万円) | 2年ごと更新 |

| 淡路信用金庫 | 淡信事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 但馬信用金庫 | 事業者カードローン | 長期プライムレート | 100万円〜1,000万円 | 2年ごと更新 |

| 鳥取信用金庫 | 事業者カードローン | 所定の金利 | 最大2,000万円 | 2年ごと更新 |

| 米子信用金庫 | 事業者カードローン | 所定の金利 | 100万円〜2,000万円 | 2年ごと更新 |

| 水島信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 玉島信用金庫 | 事業者カードローン | 変動金利 | 100万円〜2,000万円 | 2年以内(最長2回・6年) |

| 備北信用金庫 | アシスト | 年11.0%、年13.0% | 10万円〜500万円 | 1年ごと更新(個人事業主) |

| 吉備信用金庫 | 事業者カードローン | 所定の金利 | 最大1,000万円(100万円単位) | 1年ごと更新 |

| 備前日生信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年ごと更新 |

| 呉信用金庫 | 懐刀Ⅱ(ふところがたな) | 年8.8%、年12.0%、年14.0% | 50万円〜500万円 | Ⅰ年ごと自動更新 |

| 東山口信用金庫 | ステップ | 所定の金利 | 最大500万円または最大1,000万円 | 2年(自動更新不可) |

| 信用金庫 | カードローン | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|---|

| 徳島信用金庫 | New元気くん | 年8.80〜14.60% | 10万円〜500万円 | 1年ごと自動更新 |

| 観音寺信用金庫 | 事業者カードローン | 変動金利 | 100万円〜500万円(有担保は最大1000万円) | 2年ごと更新 |

| 愛媛信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円(有担保は最大1億円) | 1年または2年ごと更新 |

| 東予信用金庫 | どうしんビジネスカードローン | 要問合せ | 最大500万円 | 2年ごと更新 |

| 川之江信用金庫 | 事業者カードローン | 要問合せ | 100万円〜2,000万円 | 1年または2年(更新可) |

| 唐津信用金庫 | 事業者カードローン | 要問合せ | 要問合せ | 要問合せ |

| 伊万里信用金庫 | 事業者カードローン | 要問合せ | 最大2,000万円 | 2年ごと更新 |

| 熊本第一信用金庫 | 大吉(要担保) | 年2.9%(預金担保)年6.80%(不動産担保) | 300万円〜3,000万円(預金担保)300万円〜2,000万円(不動産担保) | 1年(更新可) |

| 宮崎第一信用金庫 | 事業者カードローン | 所定の金利 | 100万円〜2,000万円 | 1年または2年(更新可) |

| 延岡信用金庫 | 事業者カードローン | 要問合せ | 最大1,000万円 | 要問合せ |

信用金庫が取り扱うビジネスカードローンの金利を知るためは直接問い合わせが必要ですが、一部の信用金庫では公式ホームページでビジネスカードローンの金利を公開しています。

ビジネスカードローンの金利を公開しいる信用金庫のホームページを確認すると、銀行のビジネスカードローンと同等程度となっています。

信用金庫のビジネスカードローンの最低借入金額は100万円からのところが多く、さらに1年または2年ごとに契約更新が必要です。

信用金庫のビジネスカードローンも数が多いため、気になる信用金庫のビジネスカードローン3つをピックアップして解説します。

遠州信用金庫のアグリカードローン

静岡県浜松市に本店がある遠州信用金庫では、農業を営む個人事業主専用のアグリカードローンを提供しています。

| 金利 | 年2.35〜(変動金利) |

| 借入金額 | 100万円〜500万円(10万円単位) |

| 資金使途 | 営農資金 |

| 審査スピード | 要問合せ |

| 申込条件 | ・遠州信用金庫の営業エリアで3年以上農業を営む個人事業主または法人・認定農業者または認定新規就農者(個人事業主の場合は20〜65歳) |

| 総量規制 | 対象外 |

| 返済方式 | 要問合せ |

| 融資期間 | 1年ごと更新 |

| 担保・保証人 | 不要(法人は代表者の保証人が必要) |

アグリカードローンを利用できるのは遠州信用金庫の営業エリア内で3年以上の農業を営む人に限られますが、新しい農業機械の購入やハウスの増設などに利用できます。

アグリカードローンを利用する場合は、電話または最寄りの遠州信用金庫の店舗で問い合わせてみてください。

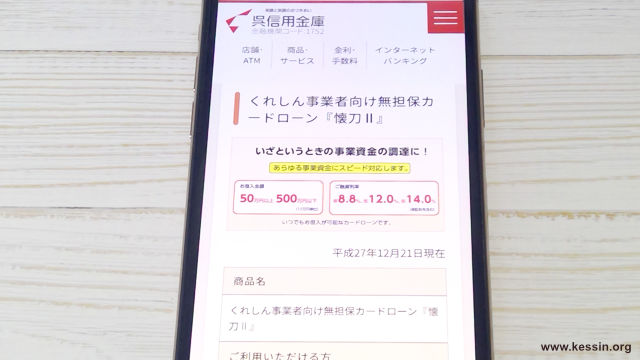

呉信用金庫の懐刀Ⅱ(ふところがたな)

広島県呉市に本店がある呉信用金庫には、借換資金としても利用できるビジネスカードローンの懐刀Ⅱ(ふところがたな)があります。

| 金利 | 年8.8%、年12.0%、年14.0% |

| 借入限度額 | 50万円〜500万円 |

| 資金使途 | 事業資金、借換資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 呉信用金庫に住所または事業所がある20〜69歳の個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方式 | 毎月定額返済方式 |

| 融資期間 | 個人事業主は1年ごと自動更新(法人は3年ごと更新審査) |

| 担保・保証人 | 不要 |

懐刀Ⅱ(ふところがたな)の金利は14.0%と消費者金融のビジネスカードローンよりも低金利で、呉信用金庫の営業エリアで安定した収入がある個人事業主なら利用できます。

呉信用金庫には証書型のビジネスローンの懐刀Ⅱダッシュもあり、こちらも総量規制対象外で最大500万円まで借入が可能です。

但馬信用金庫の事業者カードローン

兵庫県豊岡市に本店がある但馬信用金庫の事業者カードローンは、最大1,000万円まで借入が可能です。

| 金利 | 長期プライムレート |

| 借入限度額 | 100万円〜1,000万円 |

| 資金使途 | 事業資金 |

| 審査スピード | 要問合せ |

| 申込条件 | 但馬信用金庫と6ヶ月以上与信取引がある業歴3年以上の個人事業主または法人 |

| 総量規制 | 対象外 |

| 返済方式 | 要問合せ |

| 融資期間 | 2年(所定の手続きで延長可能) |

| 担保・保証人 | 不要 |

但馬信用金庫の事業者カードローンは但馬信用金庫と6ヶ月以上の与信取引がある個人事業主に限られますが、契約するといつでもまとまった資金調達ができます。

但馬信用金庫には「新事業の助け」という個人事業主向けの金融商品も取り扱っており、こちらは金利年4.80%・年7.80%・年9.80%のいずれかの固定金利で借入できます。

ただし、「新事業の助け」はビジネスカードローンではなく、一括借入による証書型の金融商品です。

カードローンを上手に活用して急な資金調達に対処しよう

カードローンは個人事業主でも借入が可能な金融商品で、大手消費者金融のカードローンなら即日融資で借入ができて生活費にも事業資金に利用できます。

さらに、大手消費者金融のアイフル、プロミス、アコムなら総量規制対象外のビジネスカードローンを取り扱っているため、年収の3分の1以上の借入も可能です。

その他にも、大手消費者金融のカードローンなら、銀行や信用金庫とは違い即日融資が可能です。

銀行や信用金庫のビジネスカードローンは低金利ですが即日融資に対応しておらず、さらに住んでいる地域によっては金融機関がビジネスカードローンを取り扱っていない場合もあります。

そのため、個人事業主がカードローンを利用する場合は資金調達の急務性や、その時の事業状況によって借入先を検討することがポイントになります。

カードローンを上手に活用することで不測の事態の時の備えにもなりますし、急な資金調達にも対処できます。