人生100年時代と言われている昨今、退職金だけでは老後の資金を十分に確保することは難しい状況です。

病気やケガなどの備えはもちろん、住宅のリフォームや住み替え、老人ホーム等への入居費用など老後に必要な資金を挙げるとキリがありません。

総務省統計局が2018年に行った退職金に関する実態調査では大卒が2,255万円、高卒が2,037万円といった結果が出ています。

老後の2,000万円問題などを念頭におくと退職金のみで安心した老後が送れるのかどうかは不透明とです。

職種別・学歴別のすべての区分において、勤続年数の上昇に伴って退職金額が増加している。

「管理・事務・技術労働者(総合職)」の60歳では、大学卒(勤続年数38年)が2,243.3万円高校卒(同42年)が1,953.0万円となっている。

増加幅をみると、「管理・事務・技術労働者(総合職)」では、大学卒は勤続年数25年(1,209.0万円)と30年(1,649.1万円)の間、高校卒は勤続年数30年(1,162.7万円)と35年(1,542.5万円)の間で、それぞれ最も大きくなっている。

引用元:総務省統計局(2021年9月度 退職金・年金に関する実態調査結果)標準者退職金より

今では80歳といった高齢者の方にも借りやすいシニアローンなどが用意されており、うまく活用すれば老後の資金補充に役立てられます。

そこで本記事では60歳から80歳まで借りられるおすすめのシニアローンについ解説ていきます。

退職後のセカンドライフを少しでも充実した自分らしい生き方にするためにも、無理のない借入先をぜひ見つけてみてください。

その日のうちに借入できる個人向けローン商品は多くありますが、年齢が60歳から70歳以下の方に限定されているものが大半です。

ベルーナノーティスであれば、80歳までの方でも無担保、無保証で借り入れすることが可能です。

60歳以上の利用者が7割弱でシニアローンとしても多くの方が利用されています。

審査に不安という人でも3秒診断を受けることで審査可否が事前にイメージできるため、まず借入診断をされることをおすすめします。

公式 ベルーナノーティスの借入診断はこちら

高齢者でも借りられるシニアローンは主に以下の方法があります。

| 借入方法 | 主な借入先 | 借入金額 | 金利相場 |

|---|---|---|---|

| カードローン | ・大手消費者金融・中小消費者金融 ・銀行(都市銀行・地方銀行・ネットバンク) ・信用金庫 | 最大500万円〜800万円 | 年2.0〜18.0% |

| 高齢者向けカードローン | ・信販会社 ・消費者金融 | 最大300万円〜500万円 | 年4.5~18.0% |

| シニアライフローン | ・消費者金融 ・銀行 ・信用金庫 | 最大100万円〜200万円 | 年3.0〜7.0% |

| リバースモーゲージ | 銀行 | 1,000万円〜2億 | 年3.0% |

| リバースモーゲージ (不動産担保型生活資金) | 自治体の社会福祉協議会 | 毎月30万円以内 | 年3.0% |

| 年金担保貸付制度 | 独立行政法人福祉医療機構 | 10万円〜200万円 | 年2.8% |

| 高齢者向け返済特例制度 | 一般財団法人高齢者住宅財団 | 最大1,500万円 | 年1.05% |

| 質屋の貸付サービス | ・大黒屋 ・かんてい局など | 鑑定額による | 年11.52〜18.0% (月利0.96〜1.5%) |

今では80歳を貸付対象にしている高齢者向けのカードローンがあり、年金受給者でも借入可能なところもあります。

シニアライフローンは銀行や信用金庫といった金融機関などで提供しているところが多く、使途目的が自由でフリーローンのように借入が可能です。

1,000万円以上のまとまった資金を必要としている場合は、住宅を担保にしたリバースモーゲージの検討がおすすめです。

また、年金を担保に借り入れする年金担保貸付制度や高齢者住宅財団が提供している高齢者向け返済特例制度なども高齢者向けローンとして用意されています。

その他にも大黒屋やかんてい局といった大手質屋の貸付サービスなどもあります。

目的や状況に合わせてさまざまな借入先を選択できます。

高齢者が借りられるカードローンについて|上限年齢や金利相場をチェック

カードローンの契約には大体20歳~69歳までの年齢制限があります。

70歳以上の高齢者が利用できるカードローンは、主に中小の消費者金融や地方銀行のカードローンに限定されます。

しかし、金利や限度額など貸付条件を選り好みしなければ80歳以上でも利用できるカードローンもあります。

自分の年齢や状況にあったカードローンを選びましょう。

すぐにお金が必要であればカードローンなら最短25分融資も可能

高齢者にも手軽に借りられる方法としてはカードローンがおすすめです。

カードローンであれば年収の3分の1まで借り入れできるようになっています。

自由な用途で利用できるので病気やケガなど急な出費の際にも重宝します。

カードローンを契約しても借り入れしなければ返済義務は発生しないため、いざというときの備えとしての活用が可能です。

例えば、30万円の限度額で契約した場合は30万円全額借り入れする必要はありません。

3万円だけ必要ならカードを使ってATMから融資を受けることができます。

申し込み時に提出する必要書類も運転免許証などの本人確認書類のみです。

50万円以上の借入には収入証明書類の提出が必要です。

早ければカードローンを申し込んだその日のうちに借入できます。

カードローン会社によって貸付条件が異なります。

特に消費者金融のカードローンと銀行のカードローンでは金利が大きく異なります。

さらに消費者金融は大手と中小に分けられ、銀行のカードローンも都市銀行、地方銀行、ネットバンクなどによっても金利が異なります。

| 消費者金融カードローン | 年4.0〜18.0% |

| 銀行カードローン | 年1.5〜14.6% |

| 大手消費者金融 | アイフル プロミス レイクALSA SMBCモビット アコムなど |

| 中小消費者金融 | セゾンかんたん安心カードローン ベルーナノーティス など |

| 都市銀行 | みずほ銀行カードローン、三井住友銀行カードローンなど |

| 地方銀行 | 北海道銀行カードローン、きらぼし銀行カードローンなど |

| ネットバンク | 楽天銀行スーパーローン、セブン銀行カードローンなど |

銀行はカードローンの上限金利が低いですが審査はその分厳しくなるので融資を受けるまでに時間が掛かります。

カードローン審査には3週間程度かかるので借入を急いでいる方には向きません。

また、返済能力に不安がある高齢者は消費者金融のカードローンに申し込んだ方が審査に通る可能性は上がります。

消費者金融カードローンの年齢条件をチェック|大手消費者金融の年齢上限は69歳まで

カードローンは主に消費者金融と銀行に分けられます。

大手消費者金融の年齢条件を見てみると以下のように60歳以上でも申し込むことが可能です。

| 大手消費者金融 | 年齢上限 | 金利 | 最大限度額 |

|---|---|---|---|

アイフル | 69歳まで | 年3.0~18.0% | 800万円 |

プロミス | 74歳※ | 年4.5~17.8% | 500万円 |

| 72歳 | 年3.0~18.0% | 800万円 | |

| 70歳 | 年4.5~18.0% | 500万円 | |

SMBCモビット | 74歳以下※ | 年3.0~18.0% | 800万円 |

| 80歳 | 年6.5%~17.8% | 500万円 | |

| ベルーナノーティス | 80歳 | 年4.5%~18.0% | 300万円 |

注意点としてカードローンは契約中であっても年齢条件を超えると新たな借り入れはできなくなります。

返済は年齢条件を超えても即時返済でなく通常通りに返済していきます。

中小の消費者金融では年齢上限が79歳といったところもあり、大手の消費者金融と比べると高齢者には借りやすくなっています。

また、一部の中小消費者金融では公式ホームページに年齢上限を記載していない会社もあることから高齢者には利用しやすいカードローンです。

しかし、中小の消費者金融は大手の消費者金融と比べると金利が高く無利息期間サービスなども用意されていません。

中小の消費者金融は借入先が他に見つからない場合の最終的な借入先として考えておきましょう。

銀行カードローンの年齢条件をチェック|地方銀行なら70歳以上OKなところが多い

銀行は規模や業務形態によって都市銀行、地方銀行、ネットバンクに分けられます。

ほとんどの銀行がカードローンによる個人向け融資を提供しています。

都市銀行が提供しているカードローンの年齢上限は70歳以上を貸付対象にしているところはありません。

最高齢でも三井住友銀行カードローンの69歳までです。

| 都市銀行カードローン | 年齢上限 | 金利 | 限度額 |

|---|---|---|---|

| 三井住友銀行カードローン | 69歳 | 年1.5〜14.5% | 800万円 |

| みずほ銀行カードローン | 65歳 | 年1.5〜14.0% | 800万円 |

| 三菱UFJ銀行カードローン | 64歳 | 年1.8〜14.6% | 500万円 |

| りそな銀行カードローン | 65歳 | 年3.5〜13.5% | 800万円 |

その他に楽天銀行やPayPay銀行(旧ジャパンネット銀行)などのネットバンクでもカードローンを提供しています。

セブン銀行カードローンであれば69歳の方でも利用できます。

| ネットバンクカードローン | 年齢上限 | 金利 | 限度額 |

|---|---|---|---|

楽天銀行スーパーローン | 62歳 | 年1.9〜14.5% | 800万円 |

auじぶん銀行カードローン(じぶんローン) ※通常コース | 69歳※ | 年1.48%~17.5% | 最大800万円 |

| PayPay銀行カードローン (旧ジャパンネット銀行) | 69歳 | 年1.59〜18.0% | 1,000万円 |

| セブン銀行カードローン | 69歳 | 年14.0〜15.0% | 100万円 |

| 住信SBIネット銀行カードローン | 65歳 | 年1.59〜14.79% | 1,200円 |

| イオン銀行カードローン | 64歳 | 年3.8~13.8% | 800万円 |

一方、地方銀行が提供しているカードローンの年齢上限は65歳以上でも貸し付けしてくれるところが多いです。

中には70歳以上でも貸し付けしている地方銀行もあります。

| 地方銀行カードローン | 年齢上限 | 金利 | 限度額 |

|---|---|---|---|

| 北海道銀行カードローン | 74歳 | 年1.9〜14.95% | 800万円 |

| 秋田銀行カードローン | 69歳 | 年5.8〜14.8% | 500万円 |

| 七十七銀行カードローン(宮城県) | 67歳 | 年7.9%(Web契約のみ) | 300万円 |

| 群馬銀行カードローン | 74歳 | 年2.8~14.5% | 800万円 |

| きらぼし銀行カードローン(東京都) | 65歳 | 年2.2~12.5% | 1,000万円 |

| 大垣共立銀行カードローン(岐阜県) | 64歳 | 年9.8% | 30万円または50万円 |

| 関西みらい銀行カードローン(大阪府) | 65歳 | 年12.475%〜3.500% | 800万円 |

| 京都銀行カードローン | 69歳 | 年1.9〜14.5% | 1,000万円 |

| 山口銀行カードローン | 68歳 | 年4.5~14.5% | 500万円(Web完結型) |

| 福岡銀行カードローン | 69歳 | 年3.0~14.5% | 1,000万円 |

| 鹿児島銀行カードローン | 65歳 | 年4.5~14.5% | 500万円 |

| 沖縄銀行カードローン | 64歳 | 年7.8~9.8% | 300万円 |

国内にはおよそ60行の地方銀行(第一地方銀行)があります。

ほとんどの地方銀行でカードローンの申し込みができます。

年金を受け取っている65歳以上の方がカードローンの利用を検討しているのであれば、最寄りの地方銀行に相談することをおすすめします。

地方銀行であれば貸付対象71歳以上でも借りられるカードローンが多い

地方銀行のカードローンであれば70歳以上でも貸付対象としているところがあります。

地方銀行のカードローンは高齢者に利用しやすい状況です。

国内すべての地方銀行(第一地方銀行)をリサーチしてみたところ70歳以上でも利用可能な地方銀行のカードローンは以下11行という結果が出ました。

| 地方銀行カードローン | 年齢上限 | 全国対応 |

|---|---|---|

| 北海道銀行「ラピッド」 | 74歳 | ○ |

| 青森銀行「あおぎんカードローン」 | 74歳 | × |

| 岩手銀行「エスパス」 | 74歳 | × |

| 群馬銀行「ナイスサポート」 | 74歳 | × |

| 足利銀行「モシカ」 | 74歳 | × |

| 常陽銀行「キャッシュピット」 | 74歳 | × |

| 十六銀行「Q-LOAN」 | 74歳 | × |

| 丹馬銀行「セカンドライフ応援カードローン」 | 74歳 | × |

| 鳥取銀行「カードローン」 | 72歳 | × |

| 北九州銀行「ミニカードローン」 | 72歳 | × |

| 宮崎銀行「おまかせくん」 | 74歳 | × |

国内におよそ60行ほどの地方銀行があり、その中でも上記11行の地方銀行カードローンは70歳以上でも利用できます。

地方銀行ではカードローン以外にも高齢者向けのシニアローンなども取り扱っているところが多いです。

地方銀行は都市銀行やネットバンクなどにはない地域の特色に合わせた金融商品をラインナップしているの強みです。

地方銀行は都市銀行やネットバンクとは経営理念が異なります。

地方銀行は地域企業の発展や住民の安定した生活基盤を支えるなど地域に寄り添い貢献するという理念をを強く持っています。

そのため、地方銀行ではカードローンなどを含め、地元の高齢者が利用しやすい金融商品を多く取り扱っています。

ただし、地方銀行は全国に対応していないところが多く、基本的には周辺地域に住んでいるか勤めている方しか利用できません。

高齢者向けカードローンなら80歳でも借りられる|70歳以上や年金受給者でも利用可能

70歳以上の高齢者がカードローンを利用するのであれば、高齢者向けカードローンもおすすめです。

高齢者向けカードローンであれば、年金受給者でも審査通過に大きく期待できるので70歳以上の高齢者にも利用しやすくなっています。

国内の主な高齢者向けカードローンは以下の2つです。

- セゾン「かんたん安心カードローン(SAISON FUNDEX VIP)」

- ベルーナ「ベルーナノーティス」

その他にカードローンではありませんが、消費者金融が提供している高齢者向けフリーローンには日本文化センターグループのプランネルがあります。

80歳まで利用できる「ベルーナノーティス」なら無利息で14日間借入可能

カタログ通販でお馴染みのベルーナグループではカードローンの「ベルーナノーティス」を提供しています。

審査スピードは最短30分で終了し、最短24時間以内の融資が可能です。

| 金利 | 年4.5~18.0% |

| 借入金額 | 1万円~ 300万円 |

| 年齢・申込条件 | 20〜80歳までの安定した収入のある方 |

| 審査スピード | 最短24時間以内 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済期間・返済回数 | 最大9年9ヶ月・117回 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込方法 | ・Web ・電話 ・郵送 ・FAX |

| 必要書類 | 本人確認書類(審査内容や借入金額によっては収入証明書類も必要) |

はじめてのご利用と再度のご利用が14日間無利息で借りられるため、短期的な借り入れであれば利息の発生を抑えられます。(※再度のご利用時の無利息適用には条件があります。)」

電話やFAXからでも申し込みができるため、インターネットが苦手な高齢者にも申し込みしやすくなっています。

その他、月々の返済は2,000円からでも可能です。

- 電話やFAXでも申し込める

- 14日間の無利息期間がある

- 月々の返済は2,000円から

公式 ベルーナノーティスの借入診断はこちら

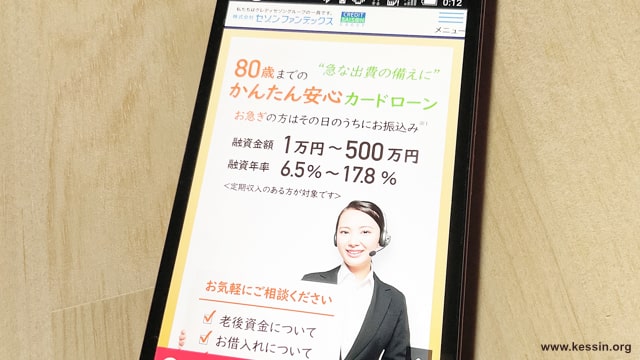

セゾン「かんたん安心カードローン」なら年金受給者や80歳までの方でも利用可能

かんたん安心カードローン(SAISON FUNDEX VIP)はセゾングループ傘下のセゾンファンデックスが提供している高齢者向けカードローンです。

パートやアルバイトなどで安定した収入を得ている高齢者はもちろん、年金受給している高齢者でも80歳まで申し込みが可能です。

| 金利 | 年6.5〜17.8% |

| 借入金額 | 1万円〜500万円 |

| 年齢・申込条件 | 20〜80歳までの毎月定期収入のある電話連絡可能な方(日本国内居住者) |

| 審査スピード | 最短即日 |

| 返済方式 | 定額リボルビング方式 |

| 返済期間・返済回数 | 最大5年・1〜60回 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 年9.49%~20.0% |

| 申込方法 | ・Web ・電話 ・郵送 |

| 必要書類 | 本人確認書類(50万円以上は収入証明書類も必要) |

かんたん安心カードローン(SAISON FUNDEX VIP)は即日融資にも対応しているため急な現金の入用にも対応が可能です。

振込手数料やATM手数料などが発生せず借入・返済が無料で利用できるところも大きな魅力です。

さらに高齢者向けカードローンとしては借入限度額が高く最大500万円まで借りられます。

- 即日融資に対応している

- 振込手数料やATM手数料が無料

- 1万円から借入可能

- 最大500万円まで借りられる

参考サイト:セゾンファンデックス公式サイト(かんたん安心カードローン|商品概要)

日本文化センター「プランネルフリーローン100」なら85歳まで利用可能

プランネルフリーローン100はテレビショッピングで有名な日本文化センターの高齢者向けフリーローンです。

カードローンでありませんが、貸付対象は85歳以上と幅広く最大100万円まで借りられます。

| 金利 | 年15.0〜18.0% |

| 借入金額 | 10万円〜100万円 |

| 年齢・申込条件 | 20〜85歳までの安定した収入がある方 |

| 審査スピード | 7〜10日 |

| 返済方式 | 元利均等分割返済方式 |

| 返済期間・返済回数 | 最大6年・72回 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込方法 | ・Web ・電話 |

| 必要書類 | 本人確認書類2点(審査内容や借入金額によっては収入証明書類も必要) |

一般的にフリーローンからの借り入れはカードローンよりも利用目的が限定されやすいため、低い金利で借りられるところが多い傾向があります。

しかし、プランネルのフリーローンは消費者金融のカードローン並に金利が高く上限金利は年18.0%です。

プランネルのフリーローンは貸付対象年齢が85歳と高く、高齢者向けローンの中でも利用しやすいですが金利が高いところがデメリットになります。

銀行や信用金庫の高齢者向けローン(シニアローンなど)では85歳までを貸付対象にしているところはほとんどないため、80歳以上の方にはおすすめのシニアローンです。

- 85歳まで申し込める

- 老舗の通販会社の日本文化センターグループが運営している

- フリーローンにしては金利が高い

- 借入額は10万円から

- 月々の返済は2,290円から

- 即時融資には対応していない

参考サイト:プランネルフリーローン100公式サイト(ご利用案内)

高齢者向けカードローンのメリット・デメリット|年金受給者でも即時融資で借りられる

- 高齢者向けだから70歳以上でも申込みやすい

- 審査が早い

- 電話、郵送、FAXでも申し込める

高齢者向けカードローンであれば60歳〜80歳の高齢者でも利用しやすく年金受給者でも安心して申し込めます。

上記で解説した高齢者向けカードローンであれば、審査も早いため申し込み当日に利用が可能です。

高齢者向けカードローンということもあり電話や郵送、FAXといった申込方法が用意されています。

一般的なカードローンよりも高齢者に利用しやすいよう配慮されています。

- 金利が高い

- そもそも高齢者向けのカードローンが少ない

ただし、金利は大手消費者金融と同じくらい高いため収入に見合った利用が必要です。

高齢者向けカードローンは上記で紹介している「かんたん安心カードローン」と「ベルーナノーティス」ぐらいしか国内では見当たりません。

そもそも高齢者向けカードローンが少ないこともデメリットでしょう。

カードローンのメリット・デメリット|即時融資と小回りの利用がカードローンの魅力

- その日のうちに借りられる

- いざというときの備えできる

- 必要書類が少なく手軽

- 実店舗で申込みやすい

- コンビニATMから借入返済できる

カードローンのメリットは申し込んだその日のうちに借りられる即日融資がまず挙げられます。

多くの借入方法の中でも即日融資に対応しているのはカードローンのみです。

即日融資は消費者金融のカードローンに限られますが、冠婚葬祭などで今日中にお金を必要としている場合でも対応できます。

また、カードローンは必要書類や面倒な手続きなども少なく、コンビニのATMからいつでも借り入れできるので小回りの利いた利用ができるのが大きなメリットです。

- まとまった資金は用意できない

- 70歳以上だと大手消費者金融や都市銀行からは借りられない

- 年金以外の安定した収入を求められてしまう

- 年金受給者だと審査落ちすることもある

- 返済が長引くと利息の総額が増えてしまう

カードローンは年収の3分の1までしか借り入れできない総量規制による制限があります。

大きな金額のお金を必要としている人にはには向いていません。

カードローンによっては年金受給者でも借りられるところはありますが、借入限度額は多くても80万円程度です。

以下は日本年金機構が調査した厚生年金受給者(夫婦2人)の平均的な毎月の受取額です。

| 年金別 | 令和2年度(月額) | 令和元年度(月額) |

|---|---|---|

| 国民年金(老齢基礎年金(満額)) | 65,141円 | 65,008円 |

| 厚生年金* (夫婦2人分の老齢基礎年金を含む標準的な年金額) | 220,724円 | 220,266円 |

引用元:日本年金機構公式サイト(令和2年4月分からの年金額等について)より

厚生年金の受給者でも年収にするとおよそ260万円なので、借入限度額は3分の1のおよそ80万円までしかカードローンから借入できません。

そもそも年金受給者は多くのカードローンで貸付対象外になっています。

年金受給者でも利用できるカードローンであってもアルバイトやパートをしている方と比べると審査は厳しく見られます。

定年を機に住宅のリフォームや住み替えなどをするケースはよくありますが、そのような場合はカードローンではなく他の借入方法を検討する方が良いでしょう。

カードローンとフリーローンの違い|フリーローンは1回だけしか借りられない

カードローンとフリーローンの違いは主に下記のようなことが挙げられます。

| カードローン | フリーローン |

|---|---|

| ・限度枠まで何回でも借りられる ・使途目的は原則自由 ・返済計画が立てにくい ・フリーローンよりも金利が高い | ・1回だけしか借りられない ・使途目的が自由でも証明書類を求められやすい(注文書や見積書など) ・返済計画が立てやすい・カードローンよりも金利が低い |

カードローンとフリーローンの大きな違いは借り入れできる回数の上限です。

カードローンは限度額までな何回でも借入できますがフリーローンは契約時に一括で借入することになります。

再契約が可能なフリーローンもありますが、基本的にフリーローンは一括で1回しか借りられません。

どちらも使途目的は自由で旅行代金や入院費用などさまざまな利用が可能です。

フリーローンは契約時に使途目的を証明する書類の提出を求められる場合があります。

カードローンの貸付形態は極度貸付(きょくどかしつけ)と言い、フリーローンは証書型貸付(しょうしょがたかしつけ)と言われます。

金利を抑えたいなら地方銀行の高齢者向けシニアローンがおすすめ

高齢者向けカードローンは即日融資に対応しているので、すぐに借りられますが金利の高さが気になります。

しかし、地方銀行のシニアローン(高齢者向けフリーローン)を利用すれば金利を低く抑えられます。

借入金額100万円以上でも金利は年10.0%以下で借り入れが可能です。

地方銀行シニアローン5つの紹介とシニアローンのメリットとデメリットを解説します。

金利年11.5%から借りられる東北銀行「とうぎんシニアローン」

東北銀行のとうぎんシニアローンはWebからの申し込みが可能です。

営業エリア内に住んでいる人であれば金利年11.5%から借入できます。

返済期間は最大5年とやや短いのが気になるところですが、東北銀行の口座を年金受け取りに使っているのであれば通常の金利から年0.5%差し引いてくれます。

| 金利 | 年5.0〜11.5%(固定金利) |

| 借入金額 | 10万円〜200万円 |

| 年齢条件 | 60歳以上(完済時81歳未満) |

| 申込条件 | ・安定した収入がある方 ・営業エリア内に居住または勤務している |

| 返済方式 | ・元利均等毎月返済方式 ・元利均等隔月返済方式(年金受給者に限ります) |

| 返済期間 | 最大5年 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 要問合せ |

| 申込方法 | ・Web ・郵送 ・FAX |

| 必要書類 | 本人確認書類(審査内容や借入金額によっては収入証明書類も必要) |

返済方式は毎月返済が発生する「元利均等毎月返済方式」と1ヵ月おきに返済が発生する「元利均等隔月(かくげつ)返済方式」が選べます。

年金受給者は1ヵ月おきに返済が発生する「元利均等隔月(かくげつ)返済方式」が利用できます。

銀行のシニアローンは変動金利と固定金利のどちらかを選べるところがありますが、東北銀行のシニアローンでは固定金利となっています。

また、とうぎんシニアローンなら81歳までに完済できる見込みがあれば80歳でも借入可能です。

- Webから申し込める

- 80歳でも借入可能

- 東北銀行からの年金受給で金利年0.5%の引き下げ

- 年金受給者なら隔月(ひと月おき)の返済ができる

- 金利は固定金利のみ

参考サイト:東北銀行公式サイト(とうぎんシニアローン)

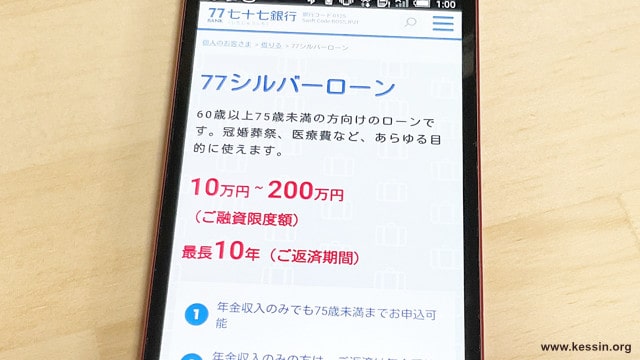

金利年5.4%で最大200万円まで借りられる七十七(しちじゅうしち)銀行「77シルバーローン」

七十七銀行の「77(しちじゅうしち)シルバーローン」は金利年5.4%で最大200万円まで借りられます。

Webからの申し込みはできませんが郵送やFAXから申し込みが可能です。

| 金利 | 年5.475%(変動金利) 年7.0%(固定金利) ※2021年4月1日時点 |

| 借入金額 | 10〜200万円(契約時70歳以上の方は100万円以内) |

| 年齢条件 | 60〜75歳未満(完済時80歳未満) |

| 申込条件 | ・七十七銀行から公的年金を受け取っている ・年金担保融資を利用していない |

| 返済方式 | ・元利均等月賦返済方式・元利均等隔月返済方式 |

| 返済期間 | 最大10年(契約時70歳以上の方は最大7年) |

| 保証人・担保 | 不要 |

| 遅延損害金 | 要問合せ |

| 申込方法 | ・店頭 ・郵送 ・FAX |

| 必要書類 | ・健康保険被保険者証 ・本人確認書類 ・年金確定通知書 ・年金証書 ・使途目的を確認できる書類(見積書等) |

返済期間は最大10年と長く(70歳以上は最大7年)余裕を持った借り入れが可能です。

住まいのリフォームや旅行費用など利用目的に制限がないので自由に使えます。

団体信用生命保険という住宅ローン保証とセットにして申し込めるため、住み替えなどを検討している方にも相性が良いのが77シルバーローンの大きな特徴です。

団体信用生命保険とは住宅ローン返済中に病気やケガなどで返済不能になった場合、残りの住宅ローンを保証してくれる生命保険のことです。

77シルバーローンは70歳以上の場合は100万円までしか借り入れができません。

また、70歳以上の方は使途目的が確認できる見積書などの提出も求められます。

- 団体信用生命保険とセットで申し込める

- 返済期間は最大10年と長い

- 70歳以上の方の借入額は最大100万円まで

- 使途目的を確認できる書類が必要

参考サイト:七十七銀行「77シルバーローン」

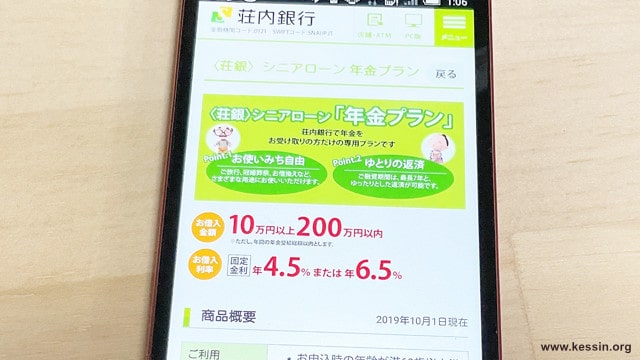

固定金利年4.5%〜6.5%で利用できる荘内(しょうない)銀行「年金プラン」

荘内銀行は山形県鶴岡市に本店があり、営業エリア内に居住しているか職場がある方であれば75歳までシニアローン「年金プラン」が利用できます。

国民年金や厚生年金など公的年金の受け取りに荘内銀行の口座を利用している必要があります。

年金プラン申込時に受け取り口座変更の手続きも同時に行うことができます。

| 金利 | 年4.5〜6.5%(固定金利) |

| 借入金額 | 10万円〜200万円 |

| 年齢条件 | 60〜75歳(完済時80歳未満) |

| 申込条件 | ・荘内銀行から公的年金を受け取っている・年金担保融資を利用していない・営業エリア内に居住または勤務している・団体信用生命保険の加入が認められる方(70歳以下のみ) |

| 返済方式 | 元利金等返済額指定返済方式 |

| 返済期間 | 最大7年 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 年14.6% |

| 申込方法 | 店頭 |

| 必要書類 | 要問合せ |

年金プランの金利は固定金利で年4.5〜6.5%と低いので他の地方銀行シニアローンと比べて魅力的です。

返済期間も7年間と長めに設定されており使途目的に制限はなく自由に使えます。

70歳以下は団体信用生命保険の加入が必要になりますが、保険料は荘内銀行が負担してくれます。

住宅のリフォームや住み替えを検討中の方にも荘内銀行の「年金プラン」は利用しやすいのでおすすめです。

- 固定金利でも年6.5%の金利で借りられる

- 70歳以下は団体信用生命保険の加入が必要(保険料は荘内銀行が負担)

- 返済期間は最大7年とやや長め

参考サイト:

荘内銀行公式サイト(年金プラン)

荘内銀行公式サイト(引受条件緩和型・団体信用生命保険付き住宅ローン)

特別金利キャンペーンで利用できる百五(ひゃくご)銀行「シルバープラン」

百五銀行のシルバープランは三重県、愛知県全域、岐阜県、和歌山県の一部に住んでいる方を対象にしている高齢者向けシニアローンです。

75歳以下でアルバイトや年金など安定した収入がある方であれば利用が可能です。

シルバープランを申し込むためには百五銀行の普通預金口座を持っている必要があります。

普通預金口座を同時に申し込むことも可能です。

| 金利 | 年4.9〜5.9%(変動金利) ※2021年4月時点 |

| 借入金額 | 10万円〜200万円 |

| 年齢条件 | 20〜75歳(完済時80歳未満) |

| 申込条件 | ・安定した収入がある ・百五銀行の普通預金口座を保有している ・営業エリア内に居住している |

| 返済方式 | 毎月元利均等返済方式 |

| 返済期間 | 最大5年 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 要問合せ |

| 申込方法 | ・Web ・店頭 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

百五銀行のシルバープランはWeb完結で借り入れできるため来店不要でパソコンやスマホからすべての手続きが行えます。

店頭窓口でも申し込めるためパソコンやスマホの操作が苦手な高齢者でも問題ありません。

2021年11月30日までに申し込むと通常よりも低い金利で借りられる特別金利キャンペーンが適用されます。

他のカードローンやキャッシングから借り換えができることがシルバープランの大きな魅力です。

百五銀行のシルバープランは三重県や愛知県にある地方銀行の高齢者向けローンの中でも人気の商品なのでおすすめです。

- Web完結で借りられる

- 特別金利キャンペーンで金利がお得(2021年11月30日)

- 三重県愛知県の地銀のなかでも人気のプラン

- 他のカードローンやキャンペーンなどの借り換えにも利用可能

- 返済期間は最大5年とやや短い

参考サイト:

百五銀行公式サイト(シルバープラン)

百五多目的ローン公式PDF(シルバープラン)

返済期間が最長10年とゆとりある返済が可能な福島銀行「シニアサポート」

福島銀行のシニアサポートは借入可能額が最大100万円までと少ないですが金利はいくら借りても年4.8%となっています。

変動金利ではなく固定年金なので長期の借り入れに向いています。

| 金利 | 年4.8%(固定金利) |

| 借入金額 | 10万円〜100万円 |

| 年齢条件 | 60〜75歳(完済時80歳未満) |

| 申込条件 | ・福島銀行から公的年金を受け取っている ・年金担保融資を利用していない |

| 返済方式 | 元利均等隔月返済方式 |

| 返済期間 | 最大10年 |

| 保証人・担保 | 不要 |

| 遅延損害金 | 要問合せ |

| 申込方法 | ・店頭 ・電話 ・FAX ・郵送 |

| 必要書類 | 本人確認書類(審査内容や借入金額によっては収入証明書類も必要) |

福島銀行シニアサポートの審査は原則翌日回答と公式サイトに明記されているので早く借入できる可能性があります。

返済期間が最大10年と長いため余裕を持って利用できます。

申込方法は店頭、電話、FAX、郵送などありますがWeb申込みには対応していません。

- 申込方法が豊富にある

- 返済期間は最大10年と長い

- 借入可能額は100万円まで

- Web申込みには対応していない(2021年4月時点)

参考サイト:福島銀行公式サイト(シニアサポート)

シニアローンのメリット・デメリット|金利の低さがと安心感が魅力

- カードローンよりも金利が低い

- 銀行という安心感がある

- 年金収入だけでも申し込める

- 団体信用生命保険とセットで申し込めるシニアローンもある

シニアローンのメリットは金利が低いことです。

大手消費者金融や銀行のカードローンと比べると金利を低く抑えらます。

安定した収入が年金のみの高齢者にも無理のない借り入れが可能です。

また、地方銀行という身近な存在からか安心感があることもメリットだと言えます。

その他にも団体信用生命保険という住宅ローン保証とセットで申し込めるシニアローンもあるのでリフォームや住み替え資金の借入としても利用しやすくなっています。

- 即日融資ができない

- 借入額は「10万円〜」が多い

- シニアローンを扱っている地方銀行が少ない

- 銀行の営業エリア内でなければ借りられない

- 必要書類がカードローンより多い(使途目的を確認できる書類等)

シニアローンのデメリットは即日融資ができないということが挙げられます。

銀行の多目的ローンやフリーローンは即日融資に対応していないため融資までに2週間程度かかります。

そのため、フリーローンの派生金融商品であるシニアローンも申し込みから融資までに2週間前後かかると考えておく必要があります。

最小借入金額も10万円からになるので少額利用ができずカードローンのように小回りがきく利用には向いていません。

また、シニアローンは地方銀行の取り扱いが多いため営業エリア内に居住しているか勤めている方しか利用できません。

信用金庫(信用組合)のシニアライフローンなら店舗数も多く金利も低い

信用金庫は地方銀行と比べて数が多く国内におよそ250金庫もあります。

信用金庫も高齢者向けのシニアライフローンという低金利の金融商品を取り扱っているところが多くあります。

高齢者向けローンの取り扱いは銀行よりも信用金庫の方が積極的なので取り扱っている割合は信用金庫の方が多いです。

また、信用金庫は本店・支店など合わせると約7,000店舗以上あるので高齢者にとってはシニアライフローンが利用しやすいです。

信用金庫のシニアライフローンすべてを紹介することはできませんが、地域で有名な信用金庫のシニアライフローンの紹介とシニアライフローンのメリットとデメリットを解説します。

参考サイト:全国信用金庫協会公式サイト

北海道(札幌市)|北海道信用金庫「シニアライフローン」

北海道信用金庫のシニアライフローンは1万円から借入できます。

事業資金目的以外ならリフォームや旅費など自由に使えます。

申込年齢は60歳以上の方となっており、北海道信用金庫の口座を公的年金の受け取り口座として利用している必要があります。

| 金利 | 年3.4%(固定金利) 年4.0%(変動金利) ※2021年4月時点 |

| 借入金額 | 1万円〜100万円 |

| 年齢条件 | 60歳以上(完済時80歳以下) |

| 申込条件 | ・北海道信用金庫から公的年金を受け取っている ・年金担保融資を利用していない |

| 返済方式 | ・毎月の元金(元利)均等返済方式 ・隔月の元金(元利)均等返済方式 |

| 返済期間 | ・最大10年(変動金利型) ・最大5年(固定金利型) |

| 保証人・担保 | 不要 |

| 申込方法 | 店頭 |

| 必要書類 | ・本人確認書類 ・年金証明書 ・使途目的を確認できる書類(パンフレットも可) |

金利は固定金利と変動金利のどちらか選べるようになっており、2021年4月時点では固定金利の方が低くなっています。

ただ、固定金利の場合は返済期間は5年と短くなっているため収入に見合った借り入れが必要です。

必要書類は本人確認書類や年金証明書の他にも使途目的が分かるパンフレットや見積書などの提出が求められます。

- 1万円から借りられる

- 返済期間が変動金利と固定年金で異なる

- 使途目的の書類が必要

参考サイト:

北海道信用金庫公式サイト(シニアライフローン)

北海道信用金庫公式PDF(シニアライフローン)

東北(宮城県仙台市)|杜の都信用金庫「杜の都シニアライフローン」

杜の都信用金庫の「杜の都シニアライフローン」は年5.0%の固定金利で借入できます。

固定金利ですが返済期間は最大10年とゆとりがあり最大100万円まで借入可能です。

| 金利 | 年5.0%(固定金利) |

| 借入金額 | 1万円〜100万円 |

| 年齢条件 | 60歳以上(完済時80歳以下) |

| 申込条件 | ・杜の都信用金庫から公的年金を受け取っている ・年金担保融資を利用していない ・営業エリア内に居住または勤務している |

| 返済方式 | ・毎月の元金(元利)均等返済方式 ・隔月の元金(元利)均等返済方式 |

| 返済期間・返済回数 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | 店頭 |

| 必要書類 | ・本人確認書類 ・年金確定通知書等 ・年金証書 ・資金使途確認資料(見積書等) |

杜の都信用金庫にはWebから申し込める金融商品がいくつかありますが、杜の都シニアライフローンは店頭申込しか対応していません。

事業資金以外は使途目的は自由なので旅行や入院費などの利用が可能です。

- 固定金利でも返済期間は最大10年

- Webからは申し込めない

参考サイト:

杜の都信用金庫公式サイト(インターネットで仮審査)

杜の都信用金庫公式PDF(杜の都シニアライフローン)

北信越(新潟県新潟市)|巻信用組合「アクティブシニア」

巻信用金庫の「アクティブシニア」は75歳までの方が貸付対象です。

借入額は10万円からなので小口融資には対応していません。申し込みはWebから行えます。

| 金利 | 年6.55%(変動金利) ※2021年4月時点 |

| 借入金額 | 10万円〜100万円 |

| 年齢条件 | 60〜75歳(完済時80歳以下) |

| 申込条件 | ・巻信用組合から公的年金を受け取っている、または新規で受け取る ・営業エリア内に居住または勤務している、または組合員の資格を持つ ・過去に不渡りを起こしていない・巻信用組合で延滞していない |

| 返済方式 | 隔月元利均等返済方式 |

| 返済期間 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | ・店頭 ・Web |

| 必要書類 | ・本人確認書類 ・年金振込通知書 |

巻信用組合アクティブシニアの金利は年6.55%の変動金利となります。

他の信用金庫シニアライフローンと比べると金利は高めの設定です。

年金受給者でも申し込みできますが過去に巻信用金庫で延滞をしている方や不渡りなどを起こしている方は申し込みできません。

- Webから申し込める

- 金利はやや高め

- 巻信用金庫からの延滞者は利用できない

- 借入額は10万円から

参考サイト:巻信用組合公式サイト(アクティブシニア)

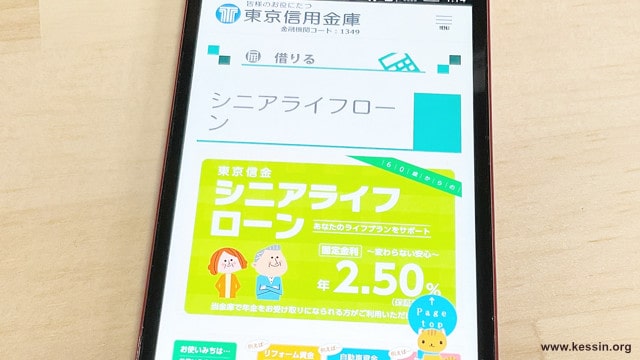

関東(東京都)|東京信用金庫「シニアライフローン」

東京信用金庫は営業エリアがとても広く東京23区をはじめ西東京市、東久留米市、清瀬市などの12市の他にも埼玉県の主要都市なども含まれています。

東京信用金庫シニアライフローンの金利は固定金利の年2.5%です。

他の信用金庫と比べても低金利なので初めて融資を検討している高齢者にも安心して申し込めます。

| 金利 | 年2.5%(固定金利) |

| 借入金額 | 1万円〜100万円 |

| 年齢条件 | 60歳以上(完済時80歳以下) |

| 申込条件 | ・東京信用金庫から公的年金を受け取っている ・年金担保融資を利用していない ・営業エリア内に居住または勤務している |

| 返済方式 | ・隔月(毎月)元利均等返済方式 ・隔月(毎月)元金均等割賦返済方式 |

| 返済期間・返済回数 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | ・店頭 ・FAX |

| 必要書類 | ・本人確認書類 ・年金確定通知書等 ・年金証書 ・資金使途確認資料(見積書等) |

東京信用金庫シニアライフローンの申込方法は店頭窓口の他にFAXにも対応しているため最寄りに支店がない方でも申し込みが可能です。

東京信用金庫のシニアライフローンは他の銀行や信用金庫からの借り換えができますが消費者金融からの借り換えには対応していません。

- 金利は年2.5%と低い

- 営業エリアが広い

- ローンの借り換えができる(消費者金融を除く)

- FAXから申し込める

参考サイト:

東京信用金庫公式サイト(シニアライフローン)

東京信用金庫公式サイト(営業地区)

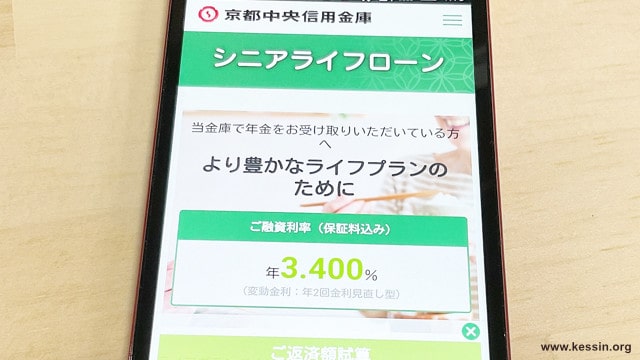

関西(京都府)|京都中央信用金庫「シニアライフローン」

京都中央信用金庫の「シニアライフローン」は変動金利の年3.4%で借入できます。

申し込みには京都中央信用金庫の口座が必要で、公的年金の受け取りに口座を利用する必要があります。

さらに60歳以上で京都中央信用金庫の会員資格を持っている方に限られます。

| 金利 | 年3.4%(変動金利) ※2021年4月時点 |

| 借入金額 | 1万円〜100万円 |

| 年齢条件 | 60歳以上(完済時80歳以下) |

| 申込条件 | ・京都中央信用金庫から公的年金を受け取っている、または新規で受け取る ・京都中央信用金庫の会員資格がある |

| 返済方式 | 元利(元金)均等返済方式 |

| 返済期間 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | 店頭 |

| 必要書類 | ・本人確認書類・年金確定通知書等・年金証書・資金使途確認資料(見積書等) |

営業エリアは京都府の他にも滋賀県、大阪府、奈良県の一部地域まで拡充しており店舗数は出張所を合わせると131ヵ所になります。

利便性や店舗の多さが京都中央信用金庫の強みです。

即日融資や1ヵ月おきの隔月返済などに対応していませんが消費者金融よりも金利を抑えて借入できます。

- 店舗数が131ヶ所と多い

- 隔月(ひと月おき)の返済はできない

- WebやFAXからは申し込めない

参考サイト:

京都中央信用金庫公式サイト(シニアライフローン)

京都中央信用金庫公式サイト(営業地区)

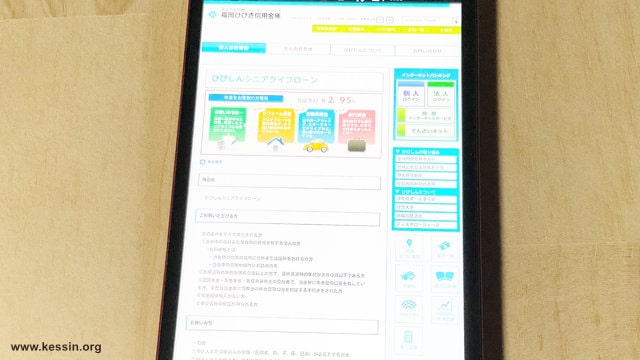

九州(福岡市)|福岡ひびき信用金庫「ひびしんシニアライフローン」

福岡ひびき信用金庫「ひびしんシニアライフローン」の金利は年2.95%と低く福岡県をはじめ山口県や大分県などの一部地域にも対応しています。

Webからは申し込みできませんがFAXには対応しているので自宅からでも申し込みが可能です。

| 金利 | 年2.95% |

| 借入金額 | 1万円〜100万円 |

| 年齢条件 | 60歳以上(完済時80歳以下) |

| 申込条件 | ・福岡ひびき信用金庫から公的年金を受け取っている ・年金担保融資を利用していない ・営業エリア内に居住または勤務している |

| 返済方式 | ・毎月(隔月)元利均等返済方式 ・毎月(隔月)元利均等返済方式 |

| 返済期間 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | ・店頭 ・FAX |

| 必要書類 | ・本人確認書類 ・年金確定通知書等 ・資金使途確認資料(見積書等) ・通帳(福岡ひびき信用金庫) |

必要書類には本人確認書類や年金確定通知書などの他にも福岡ひびき信用金庫の通帳の提出が求められます。

ひびしんシニアライフローンの申し込みには福岡ひびき信用金庫の口座が必要になります。

さらに 福岡ひびき信用金庫を公的年金の受け取り口座に設定する必要があります。

福岡ひびき信用金庫の口座を持っていない方は、ひびしんシニアライフローン申込時に新規口座作成することが求められます。

- 金利は年2.95%と低い

- FAXから申し込める

- ひびき信用金庫の口座が必要(新規作成可)

参考サイト:福岡ひびき信用金庫公式サイト(ひびしんシニアライフローン)

沖縄県|コザ信用金庫「コザしんシニアライフローン」

沖縄県で唯一の信用金庫であるコザ信用金庫にも「コザしんシニアライフローン」があります。

借入期間は最大10年間と長く100万円まで借入が可能です。

コザしんシニアライフローンの借入条件は60歳以上でコザ信用金庫の口座を公的年金の受け取り口座にしている地元の高齢者に限られます。

| 金利 | 要問合せ |

| 借入金額 | 最大100万円 |

| 年齢条件 | 60歳以上 |

| 申込条件 | ・コザ信用金庫から公的年金を受け取っている ・営業エリア内に居住している |

| 返済方式 | 要問合せ |

| 返済期間 | 最大10年 |

| 保証人・担保 | 不要 |

| 申込方法 | 来店 |

| 必要書類 | 要問合せ |

金利や必要書類などは公式サイトには掲載されていませんが信用金庫のシニアライフローンであれば低い金利が想定できます。

コザ信用金庫の店舗数は21店舗とそれほど多くはありませんが、沖縄市や那覇市など都市部であれば支店が複数あるので不便を感じることはありません。

- 借入期間は最大10年

- 申込方法は来店のみ

- 店舗数は21店舗と少なめ

参考サイト:コザ信用金庫公式サイト(借りる商品一覧)

シニアライフローンのメリット・デメリット|小口利用や利便性の高さが魅力

- カードローンよりも金利が低い

- 「1万円」から借りられるところがある

- 地方銀行よりも店舗数が多い

- 提供している割合が地方銀行より多い

信用金庫のシニアライフローンの魅力は金利の低さだけではなく、1万円からの小口利用が可能なことや店舗数が多いことなど利便性の高さがメリットです。

銀行のシニアローンは「借入金額10万円〜」という設定が多いのでリフォームなど大口の利用に適しています。

一方、信用金庫のシニアライフローンは「借入金額1万円〜」という設定が多いので旅行や買い物など小口の利用に適しています。

また、信用金庫は銀行よりも高齢者向け金融商品を多く提供しており、地方銀行よりも営業エリアが広く店舗数も多いため地域による制限がされにくいというメリットがあります。

- 即日融資ができない

- 営業エリアでなければ利用できない

- 借入金額は最大100万円ほど

- 利用する信用金庫から公的年金を受け取っている必要がある

信用金庫は即日融資には対応していないのがデメリットです。

信用金庫は店舗数が多く利便性は高いですが、住んでいる地域の信用金庫しか利用できないので金融商品の選択幅が狭いのがデメリットです。

全国対応している大手の消費者金融や銀行と比べると選択肢には制限があります。

また、シニアライフローンの借入可能額が最大100万円のところが多いため、まとまった資金の借入ができません。

その他のデメリットとして信用金庫のシニアライフローンを利用するためには、その信用金庫の口座を公的年金の受け取り口座にする必要があることです。

信用金庫の口座開設や受取口座の変更手続きの手間などが発生することもあります。

まとまった老後の資金調達ならリバースモーゲージの検討も

高齢者がまとまった資金を調達する方法にリバースモーゲージがあります。

1,000万円以上の借入など、まとまった老後の資金を必要としている方にはおすすめの借入方法です。

みずほ銀行や三井住友銀行など都市銀行では住宅担保型のリバースモーゲージという高齢者ローンの取り扱いが多くなっています。

リバースモーゲージは主に銀行や自治体(社会福祉協議会)などが受付や相談窓口となっています。

自宅や土地など不動産を保有している方であれば、それらを担保にすることで一括または分割で借り入れできます。

自宅や土地が担保になりますが、そのまま住み続けることが可能で毎月の返済は利息のみです。

元金の支払いはリバースモーゲージ利用者本人が亡くなった後に担保にした自宅や土地を相続人が売却することで完済する仕組みになっています。

また、担保の土地や自宅が対象地域でなければリバースモーゲージは利用できません。

借入金額は自宅や土地の評価額によって決まります。

- 自宅を担保にした借り入れ方法

- 自宅を担保にしてもそのまま住み続けられる

- 主に銀行や地方自治体が窓口

- 都市部など対象地域が決まっている(銀行のリバースモーゲージ)

- 利用するには自宅や土地などの不動産が必要

リバースモーゲージを大きく分けると銀行と自治体(社会福祉協議会)の2つになります。

まとまった資金調達なら一括借入できる銀行のリバースモーゲージを選ぶ必要があります。

自治体のリバースモーゲージは正式には不動産担保型生活資金と呼ばれおり、生活支援の要素が強い借入方法です。

また、不動産担保型生活資金は低所得世帯の高齢者に適している借入方法なので大口の一括借入はできません。

不動産担保型生活資金は国が運営しているため住んでいる地域によって制限されることはありません。

都市銀行と自治体のリバースモーゲージの紹介とリバースモーゲージのメリットとデメリットを解説します。

参考サイト:リバースモーゲージ研究所公式サイト

住宅の住み替えなどの資金にも利用できるみずほ銀行「みずほプライムエイジ」

みずほ銀行の「みずほプライムエイジ」は55歳から利用が可能なリバースモーゲージです。

借入金額は最大2億円と住宅の住み替えなどの資金にも利用可能です。

| 金利 | 年3.475%(フリー口) 年2.975%(目的口) ※2021年4月時点 |

| 借入金額 | 1,000万円〜2億円(フリー口は4,000万円まで) |

| 使途目的 | 自由 |

| 年齢条件 | 55歳以上 |

| 申込条件 | ・対象エリアに自宅がある ・夫婦2人暮らし、または1人暮らし ・安定した収入がある(年金など) ・推定相続人の全員の承諾が得られる |

| 返済期限 | 死亡時または担保物件を売却時 |

| 対象エリア | 東京都、神奈川県、千葉県、埼玉県 |

「フリー口」と「目的口」という2つの商品が用意されており「フリー口」であれば原則自由に資金運用が可能です。

「フリー口」は借入金額が4,000万円までですが「目的口」は最大2億円まで借りられます。

使途目的を提示することで老人ホームの入居費用や自宅の購入資金などに利用できます。

ただし、申込みの際はどちらの商品も子供や孫といった推定相続人全員の承諾が必要です。

みずほプライムエイジは全国には対応しておらず、対象エリアは東京都、神奈川県、千葉県、埼玉県の1都3県になります。

- 借入金額が最大2億円と高額

- フリー口と目的口の2つがある

- 55歳から借りられる

- 推定相続人全員の同意が必要

- 対象エリアは1都3県

参考サイト:

みずほ銀行公式サイト(みずほプライムエイジ)

みずほ銀行公式PDF(みずほプライムエイジ)

戸建てを保有している方なら利用できる三井住友銀行「SMBCリバースモーゲージ」

三井住友銀行の「SMBCリバースモーゲージ」は最大2億円まで借入できます。

使途目的は自由でプランなどは特にありません。

| 金利 | 変動金利型(短期プライムレートに連動する長期貸出金利によって変動) |

| 借入金額 | 1,000万円〜2億円 |

| 使途目的 | 自由 |

| 年齢条件 | 60歳以上 |

| 申込条件 | ・対象エリアに自宅がある ・夫婦2人暮らし、または1人暮らし ・安定した収入がある(年金など) ・推定相続人全員から同意を得られる |

| 返済期限 | 死亡時または担保物件を売却時 |

| 対象エリア | 東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県 |

SMBCリバースモーゲージの申込条件は60歳以上の方で年金など安定した収入が必要です。

対象エリアは関東だけでなく愛知県や大阪府、京都府、兵庫県など関西エリアも含まれており、戸建てを保有している方であれば誰でも利用できます。

しかし、マンションに住んでいる方は利用対象外なので「みずほ銀行」や「三菱UFJ銀行」など他のリバースモーゲージの検討が必要です。

Q:マンションでも利用できますか。

引用元:三井住友銀行公式サイト(SMBCリバースモーゲージ|よくあるご質問)より

A:申し訳ありませんが、SMBCリバースモーゲージはマンションにお住まいの方はご利用いただけません。

- 借入金額が最大2億円と高額

- 使途目的は自由

- 対象エリアが広い

- 推定相続人全員の同意が必要

- マンションは対象外

参考サイト:

三井住友銀行公式サイト(SMBCリバースモーゲージ)

三井住友銀行公式PDF(SMBCリバースモーゲージ)

相続発生時まで利息の支払いが不要な三菱UFJ銀行「ゆとりの約束」

三菱UFJ銀行の「ゆとりの約束」は最大1億円の借入が可能です。

借入中の利息は亡くなった後(相続発生時)にまとめて精算できるため毎月の返済を気にする必要がありません。

みずほ銀行や三井住友銀行など銀行のリバースモーゲージの中でも借入後の返済負担が少ないことが「ゆとりの約束」の大きな魅力です。

| 金利 | 変動金利 |

| 借入金額 | 1,000万円〜1億円 |

| 使途目的 | 自由 |

| 年齢条件 | 70歳以上(配偶者も含む) |

| 申込条件 | ・対象エリアに自宅がある ・夫婦2人暮らし、または1人暮らし ・安定した収入がある(年金など) ・配偶者以外の推定相続人1名の同意を得られる |

| 返済期限 | 死亡時または担保物件を売却時 |

| 対象エリア | 東京都、神奈川県、 埼玉県、千葉県(いずれも一部地域) |

ゆとりの約束の申込み条件は70歳以上の高齢者になります。

相続人の同意は全員から得る必要はなく、同意は長男だけなど1人だけでも認められます。

借り入れの際は「定額お借り入れプラン」か「初回お借り入れ厚めプラン」のどちらかのプランを選べるようになっています。

最初からまとまった資金が必要なら「初回お借り入れ厚めプラン」がおすすめです。

「定額お借り入れプラン」は借入限度の10%を毎年定額で借入できます。

ゆとりの約束は全国対応しておらず、対象エリアは東京都、神奈川県、 埼玉県、千葉県の1都3県になります。

- 利用中の利息の支払いがない

- 利息の支払いは後から精算できる

- 2つの借入プランがある

- 推定相続人の同意は1名でいい

- 対象エリアは1都3県の一部

参考サイト:

三菱UFJ銀行公式サイト(ゆとりの約束)

三菱UFJ銀行公式PDF(ゆとりの約束)

銀行リバースモーゲージのメリット・デメリット|まとまった資金調達にはリスクがある

- まとまった老後の資金調達がしやすい

- 毎月の返済は利息のみ

- 住まいのリフォームや住み替えの資金にできる

銀行リバースモーゲージのメリットはまとまった老後の資金を用意できることです。

カードローンやシニアローンでは1,000万円以上の借り入れは難しいですが、住宅を担保にするリバースモーゲージであれば1,000万円以上の借入が可能です。

住まいのリフォームや住み替えの資金として利用が可能なので老後の暮らしを新しい環境で迎えたい方にはリバースモーゲージの利用がおすすめです。

- 「長生きリスク」を避けられない

- 不動産価値が下がると「担保割れのリスク」がある

- 契約期間終了後は「自宅を手放すリスク」がある

- 相続人の承諾を得る必要がある

リバースモーゲージの大きなデメリットに「長生きリスク」というものがあります。

長生きリスクとは主にリバースモーゲージの資金だけを頼りに生活している高齢者に起こりやすリスクです。

長生きすることで融資がストップしてしまい、その後の生活がままならなくなってしまうリスクのことです。

きちんとした運用を行えば問題ありませんが、あまりにもリバースモーゲージの資金だけを頼って生活してしまうと契約満了後には一括返済が求められます。

最悪の場合、担保にした自宅や土地が取らて放り出される可能性もあります。

また、担保にした住宅の不動産価値が下がってしまう担保割れのリスクや相続人の承諾を得なければならないなどもリバースモーゲージのデメリットとして挙げられます。

社会福祉協議会の不動産担保型生活資金を利用する

自治体のリバースモーゲージとも言える不動産担保型生活資金は主に各都道府県や市町村の社会福祉協議会が窓口になっています。

不動産担保型生活資金は銀行のリバースモーゲージとは異なり高齢者の生活支援を目的に用意されている国の福祉サービスです。

| 金利 | 年3.0%、または長期プライムレートのいずれか低い利率 |

| 借入金額 | 月30万円以内(自宅の評価値以内) |

| 使途目的 | 生活資金 |

| 年齢条件 | 65歳以上 |

| 申込条件 | 低所得の高齢者世帯(市町村民税非課税もしくは均等割課税など) |

| 返済期限 | ・借受人の死亡時まで ・貸付元利金が貸付限度額に達するまでの期間 |

| 対象エリア | 全国対応 |

| 連帯保証人 | 必要 |

不動産担保型生活資金は一括借入できないので銀行のリバースモーゲージのように老後のまとまった資金を用意することはできません。

居住不動産(土地)の評価値によって毎月30万円を上限に融資を受けられます。

不動産担保型生活資金の申込条件は65歳以上で低所得の高齢者世帯(市町村民税非課税もしくは均等割課税など)に限られます。

金利は年3.0%または銀行の長期プライムレートのいずれか低い方が適用されます。

不動産担保型生活資金の審査基準は各都道府県の社会福祉協議会によって異なりますが、担保に1,000万円〜1,500万円以上の居住用不動産が求められることが多いです。

- 窓口は各市町村の社会福祉協議会

- 一括借入できずまとまった資金は用意できない

- 借入金額は月30万円以内

- 審査基準は各都道府県によって異なる

- 融資条件は担保に1,000万円〜1,500万以上の居住用不動産を求めることが多い

参考サイト:

厚生労働省公式サイト(生活福祉資金貸付条件一覧)

全国社会福祉協議会公式サイト(生活福祉資金)

全国社会福祉協議会公式PDF(生活福祉資金 -(2)資金種類、貸付条件)

栃木県社会福祉協議会公式サイト(不動産担保型生活資金)

神奈川県社会福祉協議会公式サイト(不動産担保型生活資金のご案内)

不動産担保型生活資金のメリット・デメリット|担保があれば低所得世帯の高齢者でも申し込める

- 低所得世帯の高齢者でも利用しやすい

- 不動産があれば年金収入でも審査が通りやすい

- 国の貸付制度だから安心して申し込める

- 全国に対応している

不動産担保型生活資金は生活支援を目的に作られた制度なので市町村民税非課税といった低所得世帯の高齢者には利用しやすいのがメリットです。

自宅や土地などの担保が必要ですが居住用不動産を持っていれば安定した生活資金が確保できます。

また、借入した資金の一部を備えに回すことによって将来の入院費用や手術費用なども捻出しやすくなります。

銀行のリバースモーゲージは貸付対象のエリアが限定されますが、不動産担保型生活資金は全国対応しているので住んでいる地域によって制限されないのが大きなメリットです。

- 「長生きリスク」が避けられない

- 65歳でなければ申し込めない

- 一括借入はできない

- 相続人から保証人を立てる

- 融資までに数ヶ月かかることもある

- 1,000万円〜1,500万以上の担保が必要

不動産担保型生活資金も銀行のリバースモーゲージと同様に自宅や土地を担保にするため長生きリスクが起こりうることがデメリットになります。

また、不動産担保型生活資金は65歳以上でなければ利用できず一括借入もできません。

さらに融資まで数ヶ月かかる場合もあり「今すぐお金が必要!」といった高齢者には向いていません。

年金さえ受け取っていれば年金担保貸付制度で借りられる

カードローンやシニアローンは年金受給者でも利用できる場合がありますが、金利を低く抑えたいなら年金担保融資制度の利用がおすすめです。

年金担保融資制度*であれば借入金額に関わらず年2.8%という低金利で借入できます。

借入額は受け取っている年金(年額)の80%までで最大200万円まで借入が可能です。

使途目的は医療費や住宅の改修、引越し費用、冠婚葬祭費など日常生活に必要な費用から消費者金融からの借り換えや水道光熱費などの滞納などにも利用できます。

ただ、旅行などの交遊費や遊興費など生活費と認められない目的には利用できません。

年金担保融資制度は福祉医療機構を通して年金が支払われるため返済金額を差し引いた金額が指定口座に振り込まれます。

返済の手間は発生しませんが年金の受取額は減ってしまうため無理のない生活を心がけることが必要です。

| 金利 | 年2.8% |

| 借入金額 | ・10万円〜200万円(生活必需物品の購入の場合は10万円~80万円) ・年金の年額80%まで ・1回の返済額の15倍以内 |

| 使途目的 | ・医療費 ・介護福祉費 ・住宅改修費 ・教育費 ・冠婚葬祭 ・事業維持費 ・債務等の一括整理(借り換えなど) ・生活必需品の購入費 |

| 年齢条件 | 65歳以上 |

| 申込条件 | ・年金を受け取っている ・年金証明書を持っている |

| 返済期間 | おおむね2年6ヶ月以内(生活困窮者は最大3年まで延長可能) |

| 連帯保証人 | 必要 |

| 必要書類 | ・本人確認書類 ・借入申込書 ・年金証書 ・年金の支給額を証明できる書類(年金振込通知書など) ・使途目的を証明できる書類(見積書など) |

年金担保貸付制度を提供しているのは独立行政法人の福祉医療機構で厚生労働省が管轄しています。

申込窓口は「独立行政法人福祉医療機構代理店」と表示された金融機関です。

都市銀行や地方銀行、信用金庫や信用組合であれば大体受付しています。

一部受付をしていない金融機関もあるので下記の受託金融機関一覧を確認してください。

- 提供しているのは国の独立行政法人「福祉医療機構」だけ

- 銀行や信用金庫で申し込める

- 利用後は福祉医療機構を通して年金を受取る

- 家計の状況で返済期間や返済額を緩和してくれる

- 生活保護受給者は対象外

参考サイト:

福祉医療機構公式PDF(金利情報)

福祉医療機構公式PDF(年金担保貸付融資のごあんない)

福祉医療機構公式サイト(やむを得ない事情により返済が困難となったかたの貸付条件変更について)

年金担保貸付制度のメリット・デメリット|金利が低く消費者金融からの借り換えもできる

- 金利は年2.8%と低い

- 消費者金融からの借り換えができる

- 1万円から返済できる

- 生活困窮者の返済は1,000円単位に緩和できて返済期間も3年延長が可能

年金担保融資制度のメリットは年金受給者であれば、大体の高齢者が低金利で借り入れできることです。(生活保護受給者などは利用できません)

医療費や住宅の改修費用だけではなく消費者金融のカードローンなどからの借り換えにも利用できます。

消費者金融のカードローンは年18.0%の金利が多く10万円を借りた場合、単純に1年間で18,000円の利息が発生します。

一方、年金担保融資制度は年2.8%と低金利なので10万円を借りても利息は2,800円しか発生しません。

そのため、消費者金融への返済が厳しい方は年金担保融資制度へ借り換えすることで返済の負担が軽減できます。

また、生活困窮者に対しては返済額を1,000円単位に緩和してくれますし返済期間も3年まで延長が可能です。

- 受け取れる年金が減ってしまう

- 生活資金には充てられない

- 使途目的が分かる証明書類が必要

- 連帯保証人が必要

- 融資までには4〜5週間かかる

年金担保貸付制度のデメリットは受け取れる年金額が目減りしてしまうことです。

年金担保融資制度は福祉医療機構を通して年金が支払われるため自動的に返済額が天引きされて返済余剰金が年金として振り込まれます。

また、申込条件に連帯保証人が求められるのでカードローンやフリーローンのように保証人不要で利用ができないこともデメリットになります。

他にも高齢者住宅財団のリフォーム支援制度や質屋でも借りられる

最後に高齢者住宅財団の「リフォーム支援制度」と質屋の「融資サービス」について簡単に解説します。

高齢者住宅財団とは高齢者の住生活の安定を主な目的として設立され、リフォーム支援制度などさまざまな融資を行っています。

リフォーム支援制度の利用によって年1.05%の低金利で最大1,500万円まで借りられます。

利用目的は自宅のリフォームの資金に限られます。

質屋の融資サービスは主に「大黒屋」や「かんてい局」など大手の買取業者などが行っています。

年齢上限は設けていないため貴金属やブランド品など質入れできるものを持っている方であれば高齢者でも質屋からの借入が可能です。

質屋の融資サービスの金利は年利ではなく月利で提示していることが多いので、借り入れの際は金利表記を確認しましょう。

例えば大黒屋の貸付利息は「月0.96〜1.5%」なので年利に換算すると「年11.52〜18.0%」の金利になります。